AI 열풍에서 가장 많이 팔리는 이야기는 엔비디아의 반도체입니다. 그런데 정작 데이터센터를 지으려는 빅테크들이 부딪히는 진짜 벽은 칩이 아니라 전기입니다. AI 데이터센터 한 곳이 소도시만큼의 전력을 먹는데, 발전소와 송전망이 그 속도를 못 따라갑니다. 이 전력 병목의 최대 수혜주가 GE버노바(NYSE: GEV)입니다. 2024년 제너럴 일렉트릭(GE)에서 분사한 발전설비 회사로, 가스터빈은 이미 2029년까지 생산 물량이 매진됐고 주가는 1년 새 127% 뛰었습니다. AI 시대의 ‘곡괭이’를 파는 이 회사를, 실체와 PER 70배라는 밸류에이션 논쟁까지 이 글에서 상세히 분석합니다.

1. AI의 진짜 병목: 전력, 그리고 가스터빈

GE버노바를 이해하는 출발점은 “AI는 전기를 먹고 자란다”는 사실입니다. 데이터센터는 24시간 멈추지 않고 막대한 전력을 소비하는데, 원전은 짓는 데 10년이 걸리고 신재생은 간헐적입니다. 그래서 당장 대규모 전력이 급한 빅테크들이 몰려간 곳이 가스터빈입니다. GE버노바는 지멘스 에너지, 미쓰비시와 함께 대형 가스터빈을 만드는 세계 소수 업체 중 하나입니다.

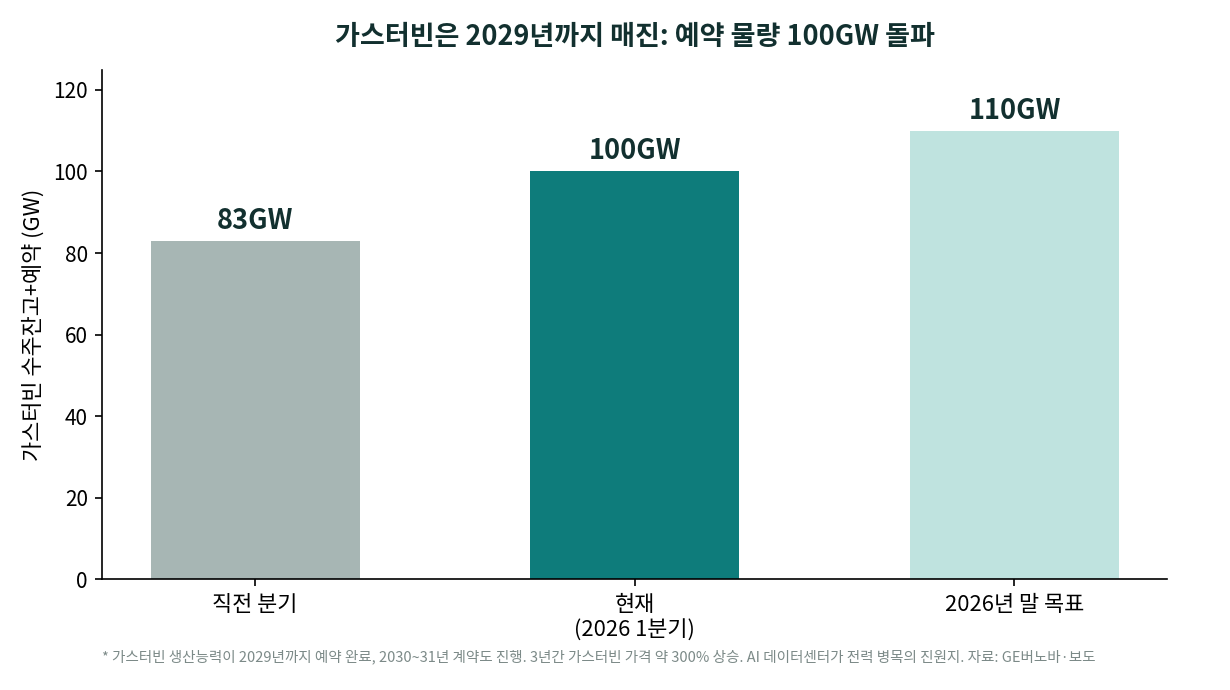

수요가 폭발하면서 GE버노바의 가스터빈 생산능력은 2029년까지 예약이 끝났고, 2030~31년 계약도 진행 중입니다. 가스 부문의 수주잔고와 예약 물량은 한 분기 만에 83GW에서 100GW로 늘었고, 회사는 연말까지 110GW를 목표로 합니다. 공급이 수요를 못 따라가자 가스터빈 가격은 3년간 약 300% 올랐습니다. ‘없어서 못 파는’ 상황이 이 회사의 실적과 주가를 밀어올린 근본 동력입니다.

2. 폭발하는 수주잔고

이 수요는 숫자로 확인됩니다. 2026년 1분기 GE버노바는 신규 수주 183억 달러(+71%)를 따냈고, 매출은 93억 달러(+16%)를 기록했습니다.

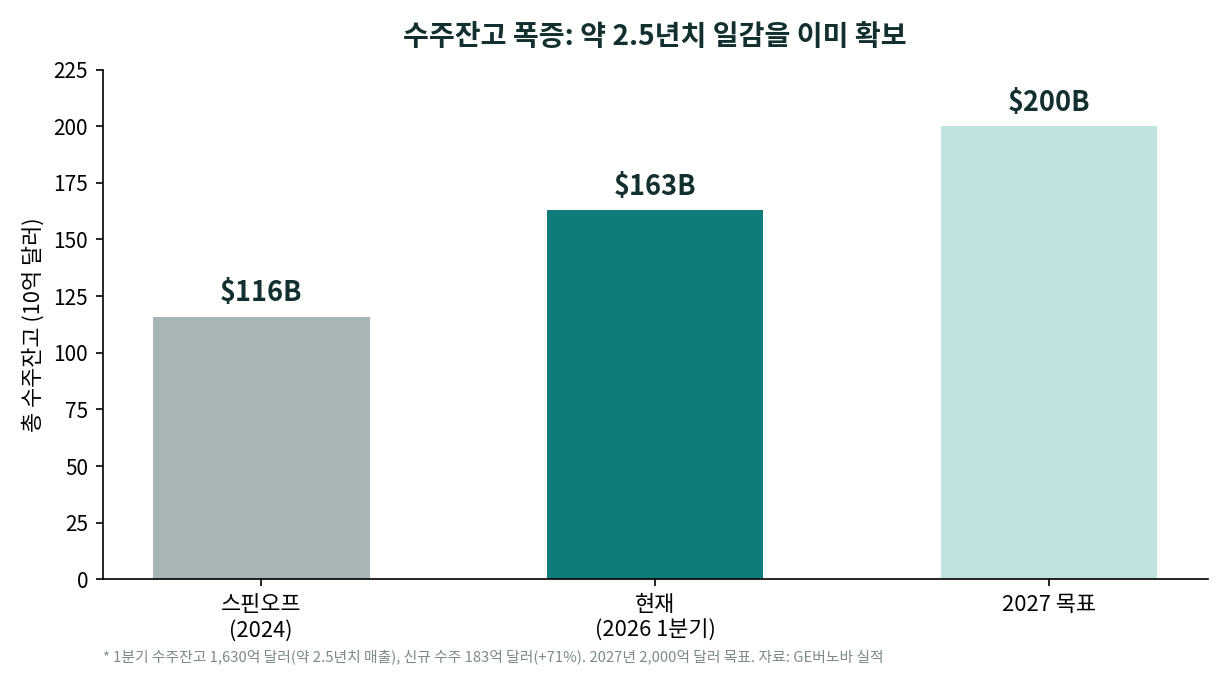

총 수주잔고는 분사 당시 1,160억 달러에서 1,630억 달러로 불어났습니다. 이는 약 2.5년치 매출에 해당하며, 회사는 2027년 2,000억 달러를 목표로 합니다. 그 결과 GE버노바는 2026년 실적 전망을 상향해 매출 445억~455억 달러, 조정 EBITDA 마진 12~14%, 잉여현금흐름 65억~75억 달러를 제시했습니다. 수주가 실적으로 착실히 전환되고 있고, 수익성도 빠르게 개선되는 국면입니다.

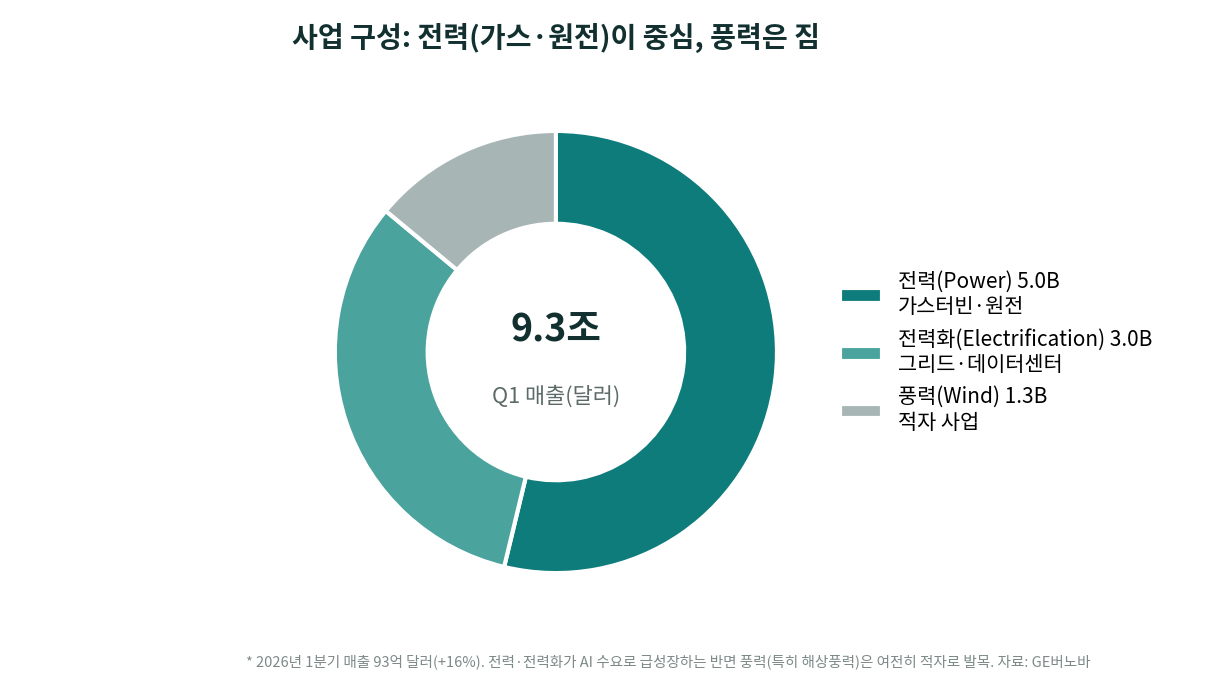

3. 사업 구조: 전력이 중심, 풍력은 짐

GE버노바는 세 개의 사업부로 나뉩니다. 그런데 이 셋의 표정이 크게 다릅니다.

첫째, 전력(Power, 50억 달러)은 가스터빈과 원전을 담당하는 핵심 엔진입니다. 둘째, 전력화(Electrification, 30억 달러, +61%)는 변압기·송배전 같은 그리드 장비로, AI 데이터센터를 전력망에 연결하는 데 필수입니다. 이 부문은 한 분기에만 데이터센터용 장비 수주 24억 달러를 따내 작년 한 해 전체보다 많았습니다. 셋째, 풍력(Wind, 13억 달러)은 이 회사의 아픈 손가락입니다. 특히 해상풍력이 원가·프로젝트 문제로 여전히 적자를 내며 전체 실적의 발목을 잡습니다. 즉 GE버노바는 전력·전력화라는 두 성장 엔진이 풍력이라는 짐을 끌고 가는 구조입니다.

4. 미래 옵션: 원전과 SMR

가스터빈이 ‘지금’이라면, 원전은 GE버노바의 ‘다음’입니다. 자회사 GE 히타치가 만드는 소형모듈원전(SMR) BWRX-300(1기당 300MW급)은 서방에서 가장 앞선 SMR 중 하나로 꼽힙니다. 캐나다 온타리오전력공사(OPG)의 달링턴 부지에 북미 최초의 그리드급 SMR 건설이 승인돼 2029년 가동을 목표로 하고 있고, 추가 3기 건설도 계획돼 있습니다. AI 데이터센터에 탄소 배출 없이 24시간 전력을 공급할 수단으로 SMR이 주목받으면서, 이 사업은 장기 성장 옵션으로 평가받습니다. 다만 SMR은 아직 초기 단계이고 본격적인 매출과 이익 기여까지는 수년이 더 걸린다는 점은 감안해야 합니다.

5. 밸류에이션: 실적은 좋지만 값이 비싸다

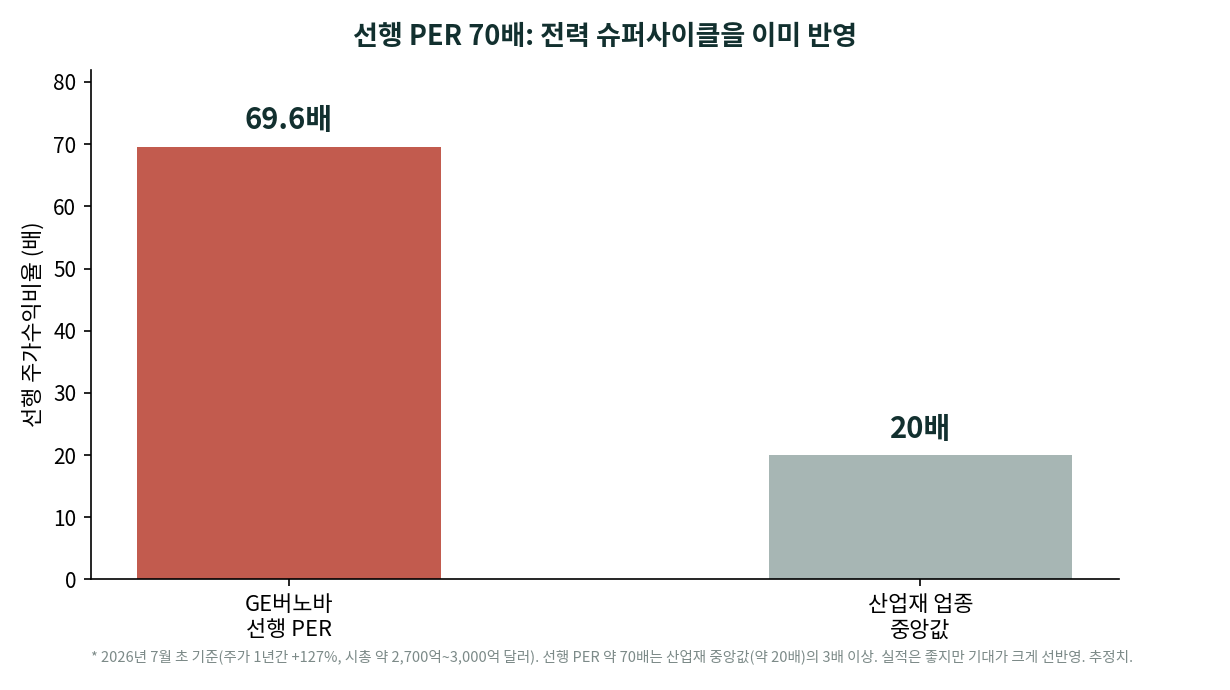

사업과 실적이 좋다는 데는 이견이 없습니다. 문제는 주가가 그 좋은 실적을 이미 한참 앞서 반영했다는 점입니다.

GE버노바 주가는 최근 1년간 127% 상승해 시가총액이 약 2,700억~3,000억 달러에 이릅니다. 선행 주가수익비율(PER)은 약 70배로, 산업재 업종 중앙값(약 20배)의 세 배가 넘습니다. 강세론은 이렇게 봅니다. “전력 슈퍼사이클은 이제 시작이고, 가스터빈이 2029년까지 매진된 데다 원전·SMR·그리드까지 성장하므로 높은 배수가 정당하다.” 약세론은 반대입니다. “아무리 좋아도 산업재가 선행 PER 70배는 과열이고, AI 설비투자가 둔화되거나 가스터빈 사이클이 꺾이면 실적과 밸류에이션이 동시에 조정된다.” 결국 이 종목의 논쟁은 ‘전력 슈퍼사이클이 얼마나 길게 이어질 것인가’로 수렴합니다. 길게 본다면 지금도 싸고, 정점 부근이라 본다면 비쌉니다.

6. 리스크 점검

첫째, 밸류에이션입니다. 선행 PER 70배는 작은 실망에도 큰 조정을 부를 수 있습니다. 둘째, AI 설비투자 의존입니다. 가스터빈 수요의 상당 부분이 데이터센터에서 나오므로, 빅테크의 AI 투자가 둔화되면 직접 타격을 받습니다. 셋째, 풍력 적자입니다. 해상풍력의 원가·프로젝트 리스크가 계속 실적을 갉아먹을 수 있습니다. 넷째, 사이클과 공급망입니다. 발전설비는 대형 프로젝트 중심이라 경기와 금리, 부품 공급에 민감합니다. 다섯째, SMR의 불확실성으로, 원전은 인허가·건설 지연이 잦아 기대가 실현되기까지 오래 걸립니다. 여섯째, 경쟁입니다. 지멘스 에너지·미쓰비시와의 경쟁, 그리고 가격 급등이 언젠가 되돌려질 가능성입니다.

7. 종합: 실체는 강력하고, 가격이 관건이다

GE버노바는 AI 시대의 진짜 병목인 전력을 정면으로 공략하는 대장주입니다. 가스터빈이 2029년까지 매진되고, 그리드 장비 수요가 폭증하며, 원전·SMR이라는 장기 성장축까지 갖췄습니다. 수주잔고 1,630억 달러와 상향된 실적 전망은 이 성장이 이야기가 아니라 숫자로 확인되고 있음을 보여줍니다. 전력은 AI 붐이 이어지는 한 쉽게 사라지지 않을 구조적 수요입니다.

그러나 투자에서는 언제나 실체와 가격이 별개입니다. 1년간 127% 오르며 선행 PER은 70배까지 뛰었고, 그 안에는 아직 매출이 미미한 SMR의 기대까지 담겨 있습니다. 강세론은 “전력 슈퍼사이클의 초입”이라 말하고, 약세론은 “좋은 회사인 건 맞지만 이미 너무 올랐다”고 반박합니다. 결국 GE버노바 투자는 “AI가 만든 전력 슈퍼사이클이 이미 세 배 넘게 오른 밸류에이션을 정당화할 만큼 길고 강할 것인가”에 대한 베팅입니다. 전력이 병목이라는 사실은 분명하지만, 그 사실을 시장이 얼마에 사고 있는지는 냉정하게 따져봐야 하는 종목입니다.

이 글은 정보 제공을 목적으로 하며 특정 종목의 매수·매도를 권유하지 않습니다. 본문의 수치는 2026년 1분기 실적 및 2026년 6~7월 시장 자료에 근거하며, 주가·시가총액·PER·수주 규모·가이던스 등은 출처·시점에 따라 크게 달라질 수 있습니다. 투자 판단과 그 책임은 투자자 본인에게 있습니다.