버크셔 해서웨이(NYSE: BRK)는 흔히 떠올리는 성장주와는 정반대 성격의 회사입니다. AI 반도체도, 플랫폼도 아닙니다. 보험으로 번 돈을 우량 기업과 주식에 투자해 불려온 거대한 투자 지주회사이자, 워런 버핏이라는 한 사람의 이름과 60년간 동의어였던 곳입니다. 그런데 2026년, 그 상징적 인물이 경영 일선에서 물러났습니다. 오랜 후계자 그렉 아벨이 최고경영자(CEO)로 첫 성적표를 냈고, 회사 금고에는 사상 최대인 3,970억 달러의 현금이 쌓여 있습니다. ‘버핏 이후’의 버크셔는 여전히 요새일까요, 아니면 프리미엄이 걷힌 평범한 대기업이 될까요. 이 글에서 상세히 분석합니다.

1. 버크셔는 어떻게 돈을 버는가: 세 개의 엔진

버크셔의 구조를 이해하는 열쇠는 세 개의 엔진입니다. 첫째는 보험입니다. 자동차보험 가이코(GEICO), 재보험, 내셔널 인뎀니티 등을 통해 보험료를 먼저 받고 사고가 나면 나중에 지급합니다. 그 사이 굴릴 수 있는 자금을 ‘플로트(float)’라 부르는데, 사실상 이자 없이 빌린 투자 재원입니다. 이 플로트가 2026년 사상 최대인 약 1,769억 달러에 이릅니다. 버크셔의 마법은 이 공짜에 가까운 자금을 우량 자산에 투자해 복리로 불려온 데 있습니다.

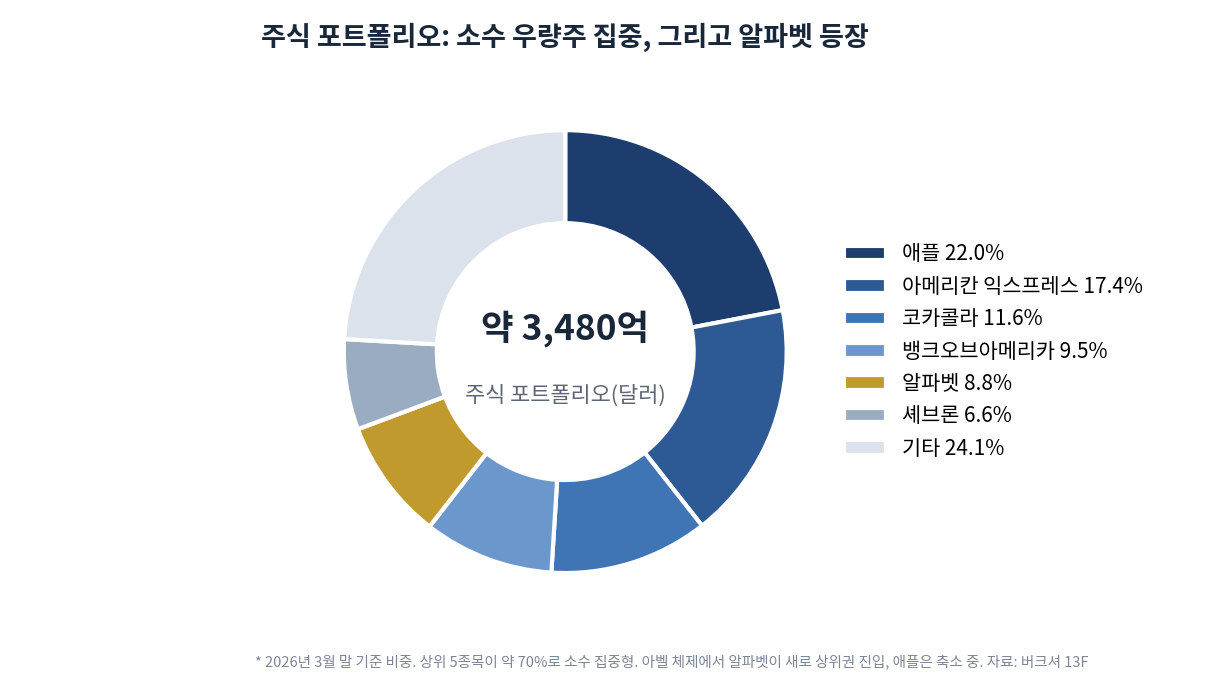

둘째는 완전히 소유한 자회사들입니다. 북미 최대급 철도 BNSF(32,500마일 노선, 2026년에만 36억 달러 투자), 1,200만 고객에게 전력·가스를 파는 버크셔 해서웨이 에너지(BHE)를 비롯해 제조·유통·서비스에 걸친 수십 개 기업이 매 분기 현금을 벌어들입니다. 셋째는 상장 주식 포트폴리오로, 약 3,480억 달러 규모입니다. 이 셋이 합쳐져 2026년 1분기 영업이익 113억 5,000만 달러(+18%)를 만들었습니다.

2. 핵심 긴장: 현금이 주식보다 많다

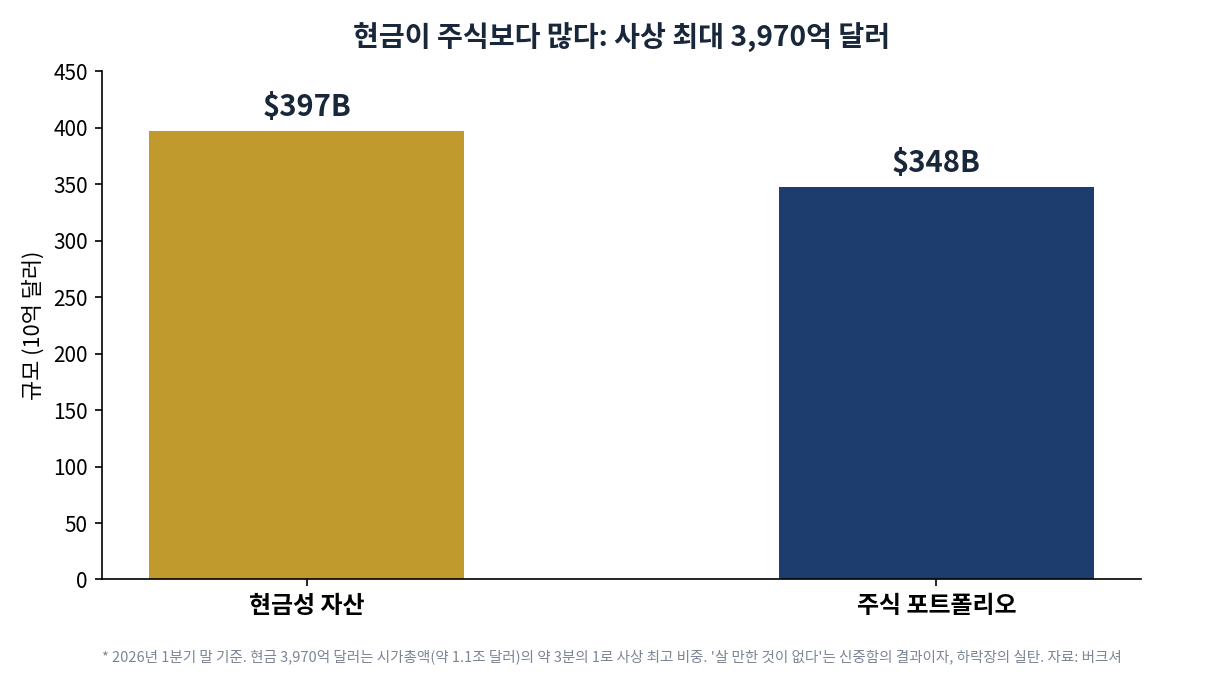

지금 버크셔를 둘러싼 가장 큰 이야기는 실적이 아니라 현금입니다.

2026년 1분기 말 현금성 자산이 3,970억 달러로 사상 최대를 기록했습니다. 놀랍게도 이는 주식 포트폴리오(3,480억 달러)보다 많고, 시가총액(약 1조 1,000억 달러)의 약 3분의 1에 해당합니다. 왜 이렇게 쌓였을까요. 버핏이 최근 몇 년간 “살 만한 것이 없다”며 신중하게 주식을 팔고 현금을 모았기 때문입니다. 시장이 비싸다고 본 것입니다. 이 현금은 양날의 검입니다. 강세론은 “하락장이 오면 헐값에 좋은 자산을 쓸어 담을 실탄”이라 보고, 약세론은 “3,970억 달러가 채권 이자만 벌며 놀고 있어 주주 자본을 비효율적으로 쓰는 것”이라 봅니다. 이 현금을 어떻게 쓰느냐가 아벨 체제의 최대 과제입니다.

3. 버핏에서 아벨로: 승계라는 시험대

2026년 초, 버핏은 CEO 자리를 그렉 아벨에게 넘겼습니다(회장직은 유지). 60년간 버크셔의 초과수익을 만든 것이 사실상 버핏 개인의 투자 실력이었기에, 시장의 질문은 냉정합니다. “버핏 없이도 버크셔가 특별할 수 있는가.” 실제로 버핏이 은퇴를 발표한 뒤 지난 1년간 버크셔 주가는 S&P 500 지수보다 약 41%포인트 뒤처졌습니다. 오랫동안 주가에 얹혀 있던 이른바 ‘버핏 프리미엄’이 상당 부분 걷혔다는 신호로 읽힙니다.

아벨은 손을 놓고 있지 않았습니다. 취임 후 주택건설사 테일러 모리슨을 68억 달러에 인수하고, 놀랍게도 구글 모회사 알파벳에 100억 달러를 사모 방식(할인가)으로 투자해 지분을 266억 달러까지 늘렸습니다. 기술주를 꺼리던 버크셔로서는 이례적인 베팅입니다. 다만 이 딜들의 규모는 3,970억 달러 현금에 비하면 아직 작아, 아벨이 본격적으로 곳간을 열지는 더 지켜봐야 합니다.

4. 주식 포트폴리오: 소수 집중, 그리고 변화

버크셔의 주식 포트폴리오는 소수 우량주에 집중돼 있습니다. 여전히 애플이 22%로 최대이고, 아메리칸 익스프레스(17.4%), 코카콜라(11.6%), 뱅크오브아메리카(9.5%), 셰브론(6.6%)이 뒤를 잇습니다. 상위 5종목이 약 70%를 차지하는 전형적인 ‘집중 투자’입니다. 여기에 알파벳이 새로 상위권(약 8.8%)에 진입한 것이 아벨 체제의 상징적 변화입니다. 반대로 애플은 2024년 말 약 3억 주에서 2025년 말 2억 2,800만 주로 축소되는 등, 오래 들고 있던 종목도 정리되고 있습니다.

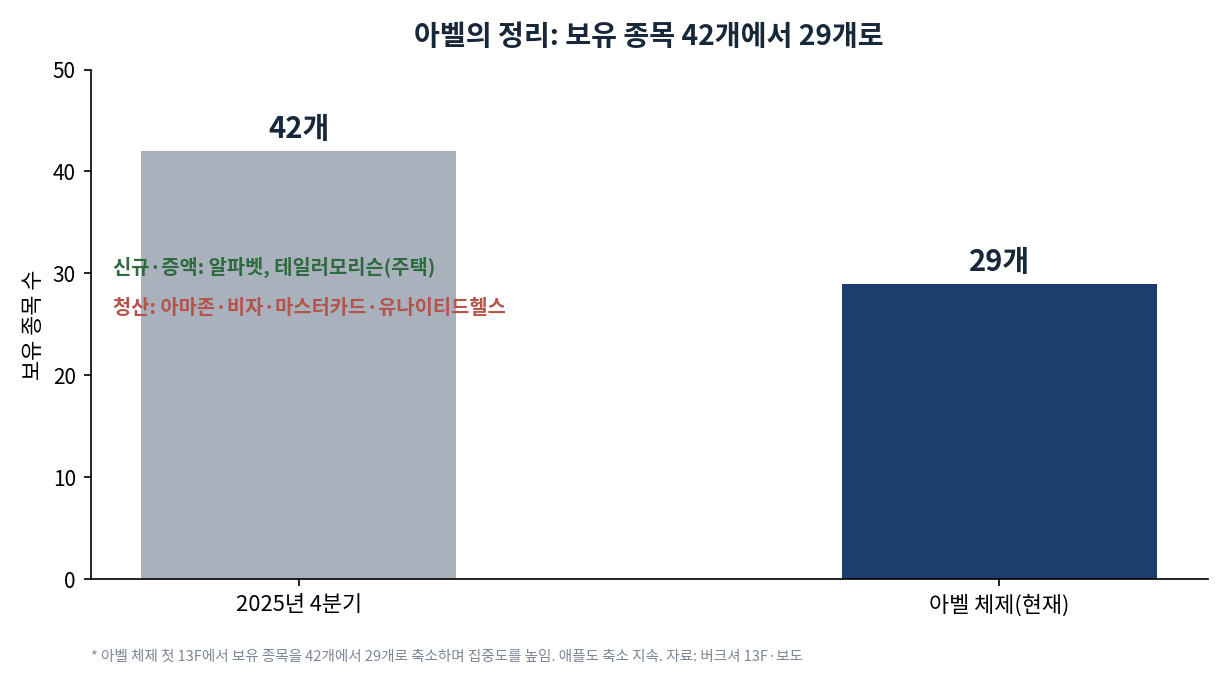

아벨은 첫 분기 공시에서 보유 종목을 42개에서 29개로 줄이며 집중도를 높였습니다. 아마존·비자·마스터카드·유나이티드헬스 등을 청산했습니다. 새 경영진이 자신의 색을 입히기 시작했다는 뜻이지만, 그 판단이 옳았는지는 결국 수익률로 증명되어야 합니다.

5. 밸류에이션: 싸지도 비싸지도 않다

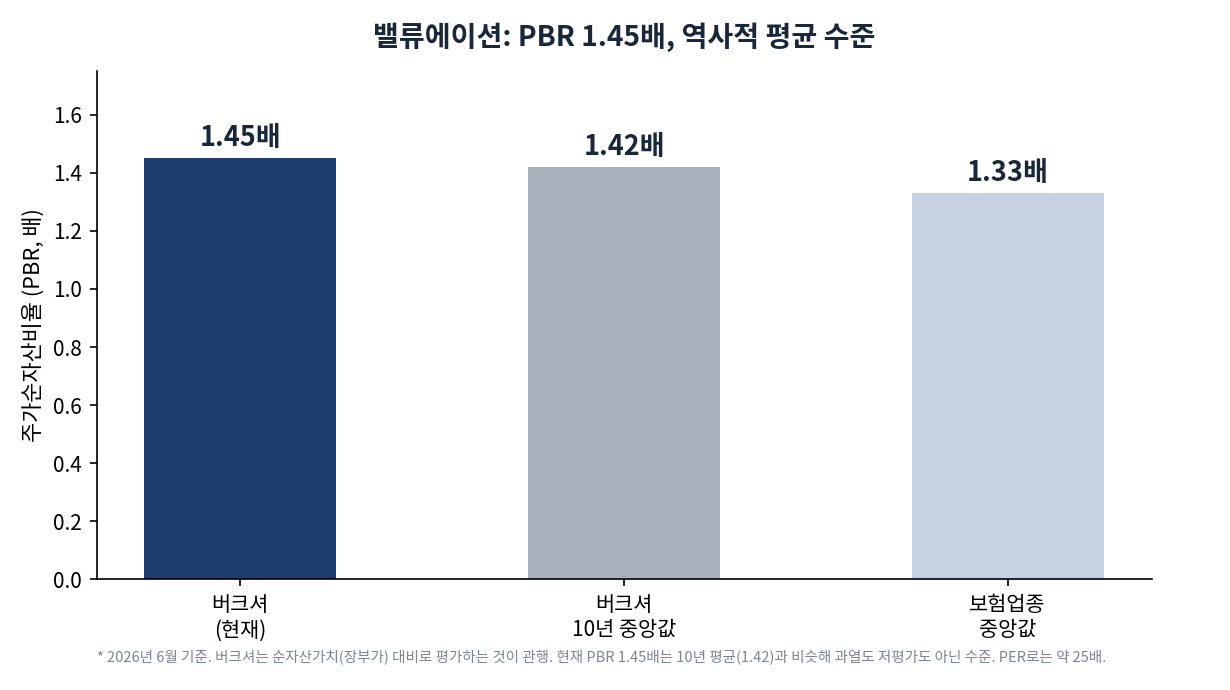

버크셔는 이익보다 순자산가치(장부가) 대비로 평가하는 것이 관행입니다. 자산의 상당 부분이 시가로 평가되는 주식과 현금이기 때문입니다.

현재 주가순자산비율(PBR)은 약 1.45배로, 10년 평균(1.42배)과 거의 같고 보험업종 중앙값(1.33배)보다 조금 높은 정도입니다. PER로는 약 25배입니다. 즉 버크셔는 지금 과열도, 뚜렷한 저평가도 아닌 역사적 평균 수준에서 거래됩니다. 삼성전기(PER 92배)나 인텔 같은 극단적 밸류에이션 논쟁이 있는 종목과는 성격이 완전히 다릅니다. 여기서의 논쟁은 ‘싸냐 비싸냐’보다 “버핏 없이도 이 평균 밸류에이션을 유지할 자격이 있느냐”에 가깝습니다.

6. 리스크 점검

첫째, 승계 리스크입니다. 60년의 초과수익이 버핏 개인기에 기댄 것이었다면, 아벨 체제에서 그 실력이 재현될지는 미지수입니다. 둘째, 현금의 기회비용입니다. 3,970억 달러가 제때 투자되지 못하면 복리 성장이 둔화되고, 주주는 ‘차라리 배당하거나 자사주를 사라’고 요구할 수 있습니다. 셋째, 규모의 저주입니다. 시총 1조 달러가 넘는 회사가 시장을 크게 앞서기는 구조적으로 어렵습니다(버핏 자신도 인정해 온 한계). 넷째, 집중 리스크로, 애플과 알파벳 두 종목에 포트폴리오의 상당 부분이 묶여 있습니다. 다섯째, 철도·에너지·주택 등 자회사들의 경기 민감성입니다. 여섯째, 순이익이 보유 주식의 평가손익에 따라 크게 출렁이므로, 실적은 순이익이 아니라 영업이익으로 봐야 정확합니다.

7. 종합: 프리미엄은 걷혔고, 요새는 남았다

버크셔 해서웨이는 여전히 세계에서 가장 견고한 자본의 요새 중 하나입니다. 이자 없는 플로트, 매 분기 현금을 버는 우량 자회사군, 소수 우량주 포트폴리오, 그리고 어떤 위기에도 흔들리지 않을 3,970억 달러의 현금이 그 방벽입니다. 밸류에이션도 역사적 평균 수준이라 과열이 아닙니다.

그러나 이 회사의 60년을 특별하게 만든 것은 결국 버핏의 자본배분 능력이었고, 이제 그 프리미엄은 상당 부분 걷혔습니다(은퇴 후 1년간 S&P 500 대비 41%포인트 부진이 그 증거입니다). 강세론은 “현금이라는 실탄과 요새 같은 자산을 아벨이 잘 굴리면 다시 빛난다”이고, 약세론은 “버핏 없는 버크셔라면 굳이 프리미엄을 줄 이유가 없고, 그냥 S&P 500을 사는 편이 낫다”입니다. 결국 버크셔 투자는 “그렉 아벨이 3,970억 달러의 현금과 버핏이 남긴 요새를, 시장을 이기는 복리로 되살릴 수 있는가”에 대한 베팅입니다. 요새는 남았지만, 그 요새를 지휘하는 새 선장의 항해는 이제 막 시작됐습니다.

이 글은 정보 제공을 목적으로 하며 특정 종목의 매수·매도를 권유하지 않습니다. 본문의 수치는 2026년 1분기 실적 및 2026년 6~7월 시장 자료에 근거하며, 주가·현금·포트폴리오 비중·밸류에이션 등은 분기 공시와 시점에 따라 크게 달라질 수 있습니다. 투자 판단과 그 책임은 투자자 본인에게 있습니다.