엔비디아가 AI 칩의 ‘얼굴’이라면, 무대 뒤에서 빅테크의 주문을 받아 맞춤형 AI칩을 찍어내는 회사가 브로드컴입니다. 언론의 관심은 엔비디아의 10분의 1도 안 되지만, 시가총액은 1조 8,700억 달러에 이르고 ‘커스텀 AI칩’ 시장에서는 사실상 제왕입니다. 흥미로운 건, 이 회사가 6월 초 발표한 실적이 시장 예상을 넘었는데도 주가가 12% 급락했다는 점입니다. 왜 그랬는지까지, 브로드컴을 차근차근 뜯어봅니다.

1. 펀더멘털 — 두 개의 엔진

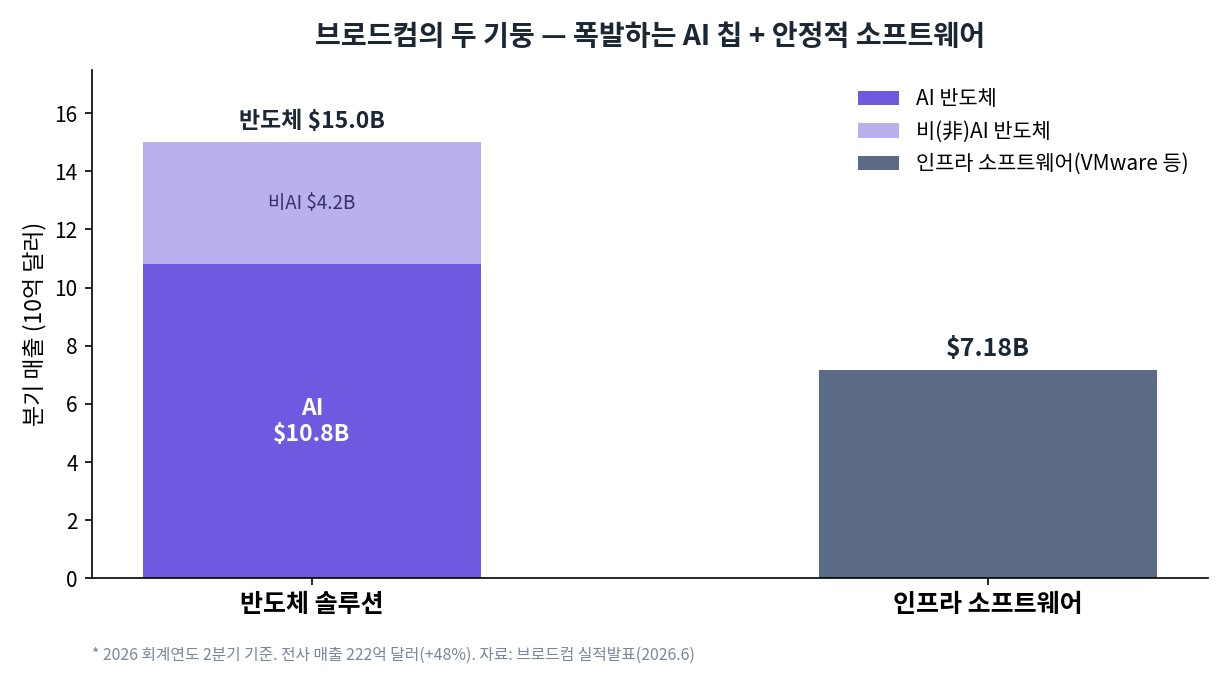

브로드컴의 강점은 성격이 전혀 다른 두 사업을 동시에 굴린다는 데 있습니다. 2026 회계연도 2분기 매출은 221억 9,000만 달러(+48%)였습니다.

한 축은 반도체 솔루션(150억 달러, +79%)으로, 폭발적으로 성장하는 AI 칩이 핵심입니다. 다른 축은 VMware 인수로 들어온 인프라 소프트웨어(71억 8,000만 달러, +9%)로, 기업들이 매년 꼬박꼬박 내는 구독료 성격의 안정적 현금흐름입니다. 비유하자면 한쪽은 폭발하는 성장 엔진, 다른 쪽은 흔들림 없는 캐시카우입니다. 비(非)GAAP 영업이익률은 67%에 달하고, 배당도 지급합니다.

2. 성장 엔진 — 커스텀 AI칩(ASIC)의 폭발

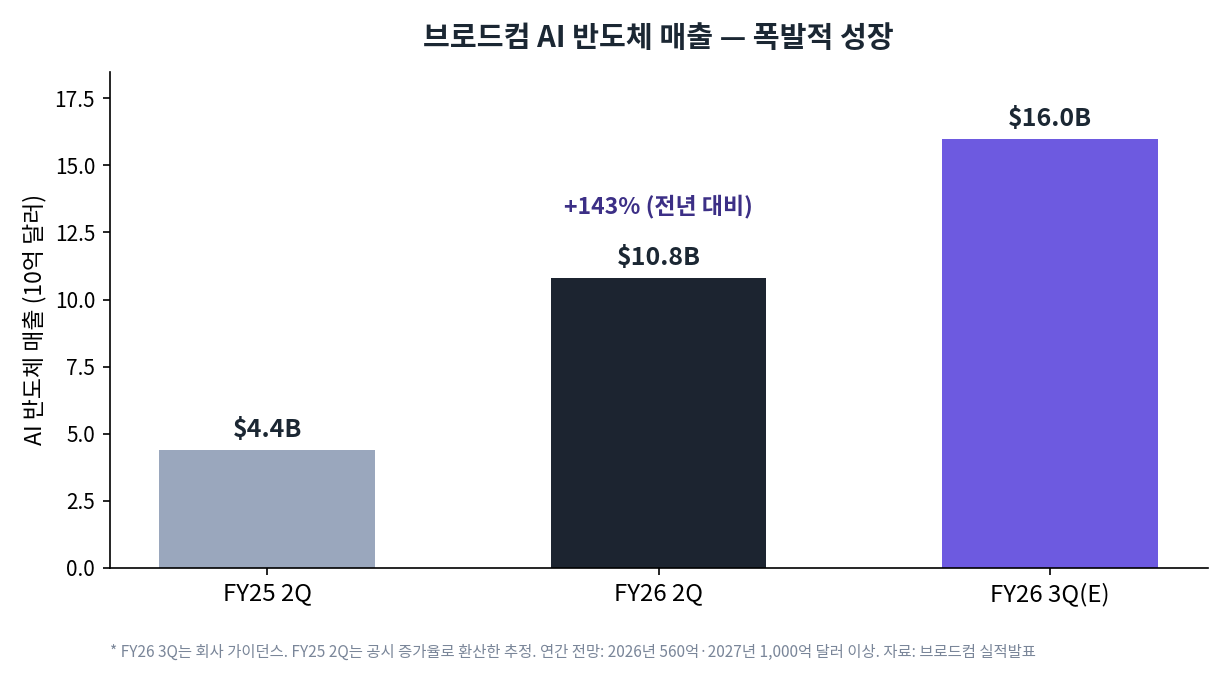

성장의 진짜 동력은 AI 반도체입니다. 2분기 AI 반도체 매출이 108억 달러로 143% 폭증했고, 회사는 다음 분기 가이던스로 160억 달러(전년 대비 200% 이상)를 제시했습니다.

회사의 전망은 더 공격적입니다. AI 반도체 매출이 2026년 약 560억 달러, 2027년에는 1,000억 달러를 넘어설 것으로 봅니다. 불과 2년 만에 두 배 가까이 커지는 그림입니다. 이 성장의 정체가 바로 ‘커스텀 AI칩’입니다.

3. ‘GPU vs ASIC’ — 브로드컴은 엔비디아와 이렇게 싸운다

앞서 다룬 엔비디아·AMD 분석에서 “엔비디아의 진짜 구조적 위협은 커스텀 ASIC”이라고 짚었는데, 그 ASIC의 주인공이 바로 브로드컴입니다. 엔비디아의 GPU가 무엇이든 잘 돌리는 범용 칩이라면, 브로드컴이 만드는 ASIC은 특정 고객의 특정 작업에 최적화된 맞춤형 칩입니다.

구글(TPU)·메타(MTIA)·바이트댄스가 이미 브로드컴과 손잡았고, 최근에는 오픈AI와도 맞춤 칩(Jalapeño)을 공동 개발하는 것으로 알려졌습니다. 빅테크가 엔비디아에 대한 의존과 비용을 줄이려 자체 AI칩을 갖고 싶어 하는데, 그 칩을 설계·구현해 주는 곳이 브로드컴인 셈입니다. 맞춤형 ASIC은 마진이 약 60%로 높고, 브로드컴과 마벨(Marvell) 두 회사가 이 코디자인 시장의 약 95%를 과점하고 있습니다(브로드컴이 선두). 엔비디아가 GPU로 시장을 ‘지배’한다면, 브로드컴은 ASIC으로 그 지배를 ‘우회’합니다.

4. 왜 실적 대박에도 주가가 빠졌나

여기서 서두의 의문으로 돌아갑니다. 매출이 48% 늘고 AI 칩이 143% 폭증했는데도 왜 주가가 12% 빠졌을까요? 답은 기대의 무게입니다. 다음 분기 AI 반도체 가이던스(160억 달러)가 시장 일부의 기대치(약 172억 달러)에 못 미쳤기 때문입니다. 엔비디아 분석에서 본 것과 똑같은 현상입니다 — 밸류에이션이 높은 종목은 ‘잘하는 것’으로는 부족하고 ‘기대보다 더 잘해야’ 주가가 오릅니다. 시장이 브로드컴에 건 눈높이가 그만큼 높다는 방증입니다.

5. 밸류에이션 & 리스크

브로드컴의 주가수익비율(PER)은 약 60배 이상으로(집계에 따라 더 높게도 잡힘) 반도체 업종 평균을 웃돕니다. 비싸다는 뜻입니다. 그럼에도 월가는 우호적이어서, 평균 목표주가는 약 490~517달러(범위 390~630달러)에 매도 의견은 사실상 없습니다. 현재가가 380달러 안팎인 점을 감안하면 상승 여력을 보는 시각이 우세합니다.

그러나 리스크는 분명합니다. 첫째, 고객 집중입니다. AI 매출의 대부분이 소수(약 6곳)의 하이퍼스케일러에서 나옵니다. 이는 매출 가시성의 원천인 동시에, 한 고객만 주문을 줄여도 1,000억 달러 목표가 흔들리는 약점입니다. 둘째, VMware 규제(유럽·중국의 라이선스 정책 논란). 셋째, 제조를 전적으로 TSMC에 의존합니다(앞서 다룬 TSMC 분석의 지정학 리스크와 연결). 넷째, VMware 인수로 떠안은 620억 달러의 부채. 다섯째, 60배가 넘는 높은 밸류에이션입니다.

6. 종합 — 그림자 속의 제왕

브로드컴은 엔비디아만큼 유명하지 않지만, ‘커스텀 AI칩’이라는 구조적으로 중요한 시장의 제왕입니다. 폭발하는 AI 반도체와 안정적인 소프트웨어라는 두 기둥이 이 회사의 차별점이고, 엔비디아·AMD와는 다른 방식(GPU가 아닌 ASIC)으로 같은 AI 붐을 먹고 자랍니다.

다만 명운이 소수 고객에 달린 집중 리스크와 60배를 넘는 밸류에이션은 분명한 양면입니다. 결국 브로드컴 투자의 핵심 질문은 “빅테크의 ‘자체 AI칩’ 흐름이 얼마나 오래, 얼마나 크게 이어지는가”, 그리고 “그 기대가 이미 주가에 얼마나 반영됐는가”입니다. 좋은 기업이라는 사실과 좋은 주가라는 판단은, 이번에도 같은 자리에서 만납니다.

이 글은 정보 제공을 목적으로 하며 특정 종목의 매수·매도를 권유하지 않습니다. 본문의 수치는 2026년 6월 기준 공시·시장 자료에 근거하며, 점유율·목표가 등 추정치는 출처·시점에 따라 달라질 수 있습니다. 투자 판단과 그 책임은 투자자 본인에게 있습니다.