메타(META)는 지금까지 다룬 빅테크 중 가장 대비가 뚜렷한 회사입니다. 한편으론 페이스북·인스타그램·왓츠앱을 거느린 세계 최강의 광고 기계이고, 다른 한편으론 메타버스와 AI라는 두 개의 거대한 ‘돈 먹는 미래’에 올인하는 도박사입니다. 지난 분기 매출이 33% 폭증했는데 일간 사용자는 사상 처음 줄었고, 설비투자는 1,450억 달러까지 불어나 잉여현금이 급감하고 있습니다. 그런데도 선행 PER은 약 20배로 빅테크 중 가장 싼 축입니다. 이 모순덩어리 같은 회사를 이 글에서 상세히 분석합니다.

1. 펀더멘털 — ‘광고 기계’의 압도적인 힘

2026년 1분기 메타는 매출 563억 달러(+33%), 순이익 268억 달러를 기록했습니다. 이 중 광고가 550억 달러(+33%)로 사실상 전부입니다. 성장의 내용도 건강합니다 — 광고 노출이 19% 늘고, 광고 단가가 12% 올랐습니다. 특히 주목할 것은 AI가 이미 본업을 돈으로 바꾸고 있다는 점입니다. AI 광고 도구가 광고주 채택을 두 배로 늘렸습니다. 다른 빅테크의 AI 투자 회수가 ‘아직 불확실’한 것과 달리, 메타는 AI가 곧바로 광고 매출로 직결됩니다. 다만 매출의 약 98%가 광고라는 점은 강점이자 집중 리스크입니다.

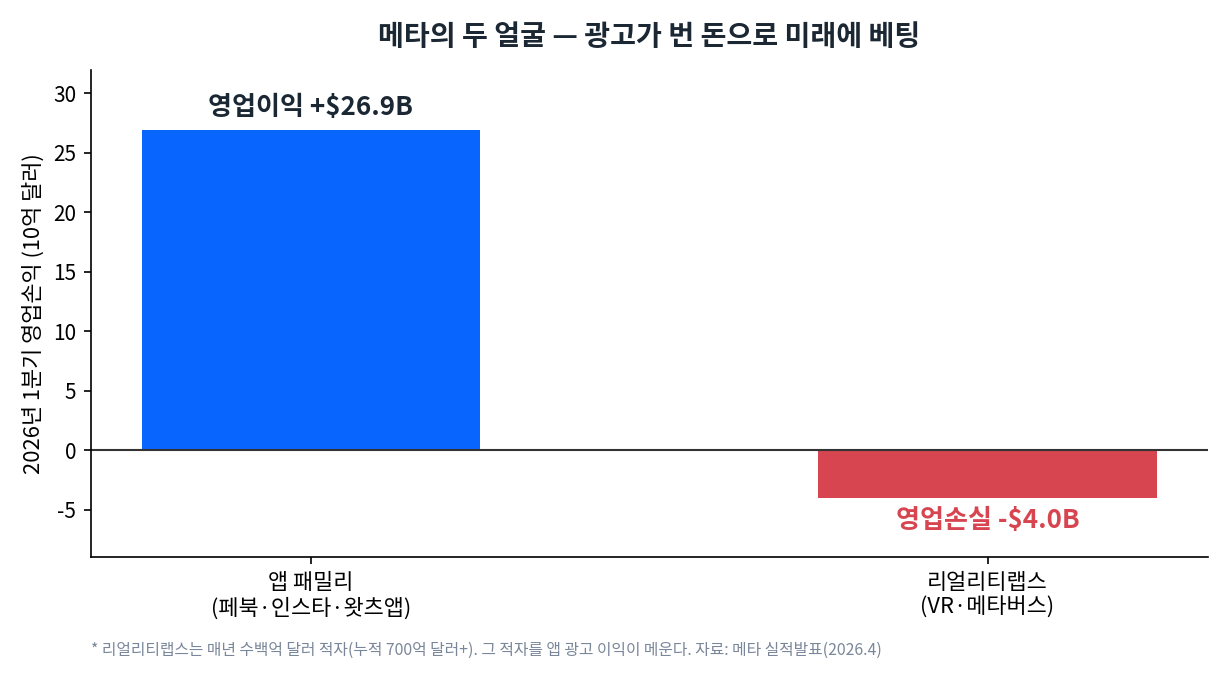

2. 두 얼굴 — 광고가 번 돈으로 미래를 태운다

메타를 이해하는 핵심은 이 회사가 ‘두 얼굴’을 가졌다는 것입니다.

앱 패밀리(페북·인스타·왓츠앱)는 분기 영업이익 269억 달러를 벌지만, VR·메타버스 사업부 리얼리티랩스는 40억 달러를 까먹었습니다. 리얼리티랩스의 누적 적자는 700억 달러가 넘습니다. 아직 퀘스트 헤드셋 판매는 줄고 있고(AI 글래스는 성장), 뚜렷한 성과는 나오지 않았습니다. 즉 메타는 광고로 번 막대한 돈을 미래 베팅에 쏟아붓는 구조입니다 — 성공하면 차세대 플랫폼을 손에 쥐고, 실패하면 역대급 낭비가 됩니다.

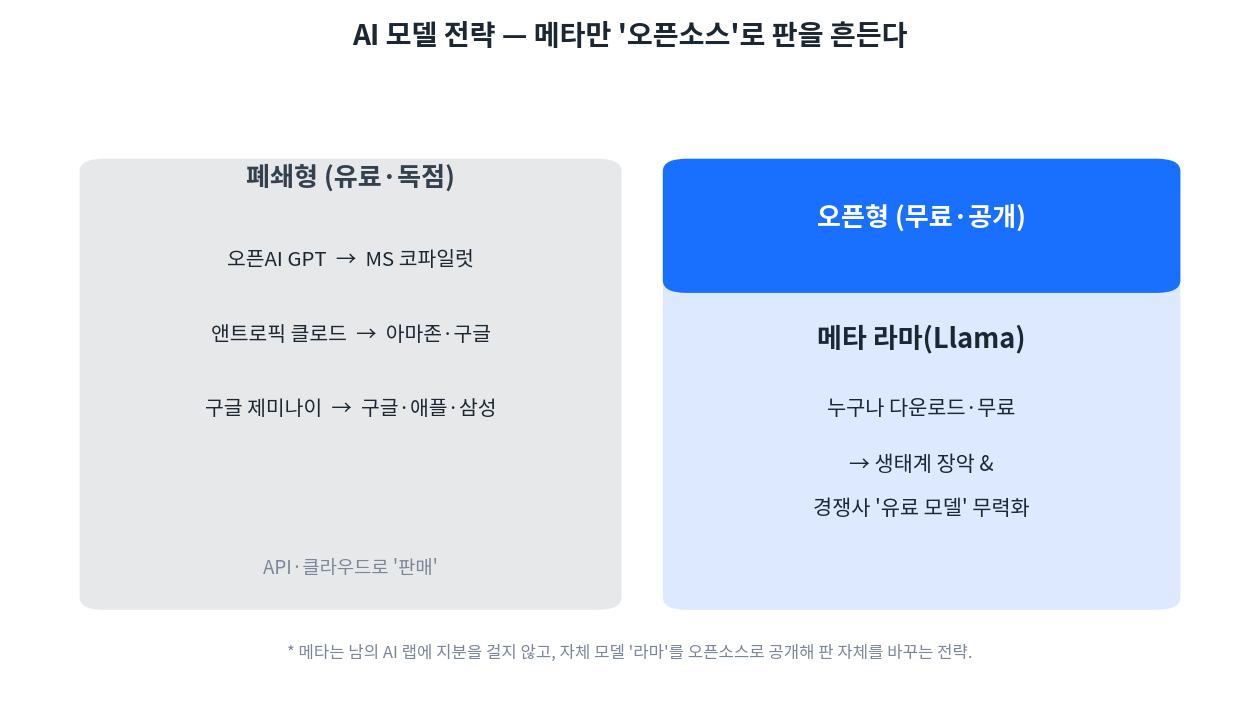

3. AI 전략 — 남들과 정반대의 길

메타의 AI 전략은 앞서 다룬 빅테크들과 근본적으로 다릅니다. 마이크로소프트가 오픈AI에, 구글·아마존이 앤트로픽에 베팅한 것과 달리, 메타는 남의 AI 랩에 지분을 걸지 않습니다. 대신 자체 모델 ‘라마(Llama)’를 직접 만들어 무료 오픈소스로 공개합니다.

이 전략의 노림수는 분명합니다 — 최고 수준의 모델을 공짜로 뿌려 경쟁사의 ‘유료 모델’을 무력화하고, 그 위에 자기 생태계를 쌓는 것입니다. 여기에 더해 메타는 ‘슈퍼인텔리전스 랩’을 세우고, 데이터 업체 스케일AI에 143억 달러를 투자해 창업자 알렉산드르 왕을 영입하는 등 초고액 인재 스카우트로 프런티어 AI를 추격 중입니다. 다만 저커버그 스스로 “AI 진척이 기대보다 느리다”고 인정할 만큼, 이 추격의 성패는 아직 불확실합니다.

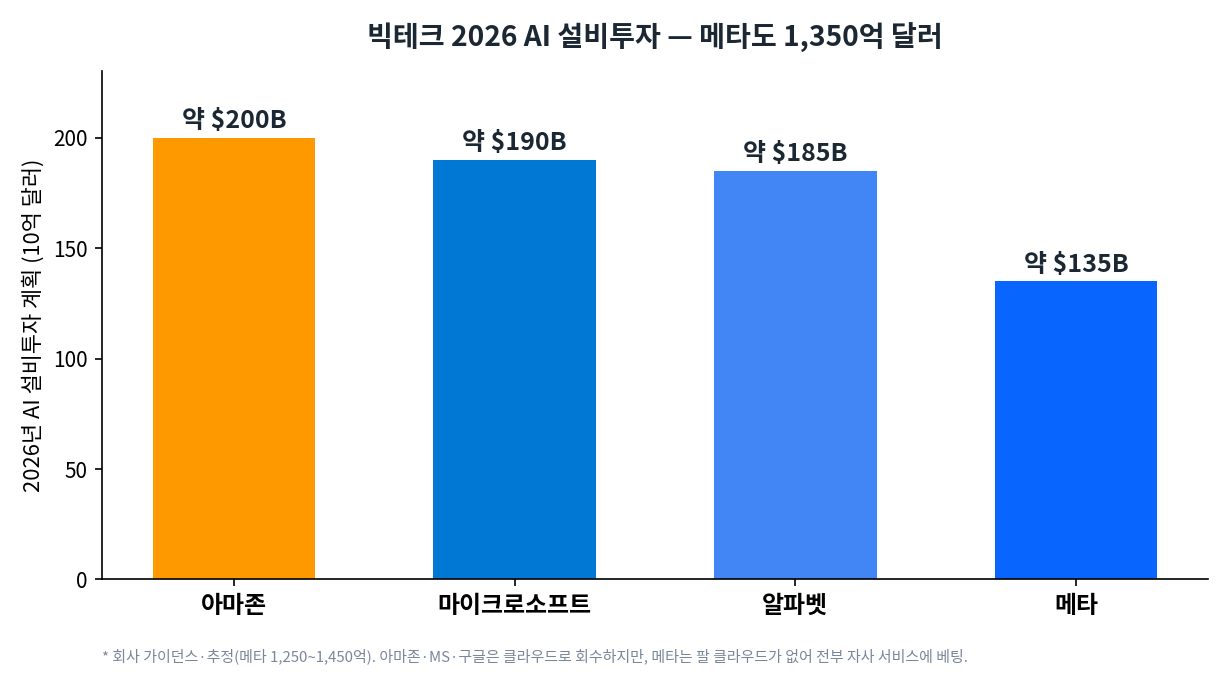

4. 자체칩 MTIA와 거대한 설비투자

메타도 엔비디아 의존을 줄이기 위해 자체 AI칩 MTIA(300·400·450·500세대, 6개월 주기)를 만들고, 심지어 남는 컴퓨팅을 판매해 클라우드 시장에 진입하려 합니다. 이는 앞서 다룬 구글 TPU·아마존 트레이니엄·MS 마이아·브로드컴 ASIC과 같은 흐름입니다. 문제는 그 규모입니다.

메타의 2026년 설비투자는 1,250억~1,450억 달러에 달합니다. 여기에 결정적 차이가 있습니다 — 아마존·마이크로소프트·구글은 이 투자를 클라우드로 회수하지만, 메타는 팔 클라우드가 없어 이 돈을 전부 자사 서비스(광고·라마·메타버스)에 베팅합니다. 그 결과 잉여현금흐름이 2025년 약 460억 달러에서 2026년 약 85억 달러로 급감할 전망이고, 순현금도 마이너스로 돌아섰습니다(부채로 조달). 애플 같은 ‘현금 요새’와는 정반대로, 메타는 미래를 위해 곳간을 비우는 중입니다.

5. 규제 — 5년 묵은 큰 산을 넘었다

좋은 소식도 있습니다. 2025년 11월, 메타는 미 연방거래위원회(FTC)의 반독점 재판에서 승소했습니다. 법원은 인스타그램·왓츠앱 인수가 미국 반독점법을 위반하지 않았다고 판단해, 5년간 회사를 위협해 온 ‘인스타·왓츠앱 강제 분할’이라는 최대 리스크가 사라졌습니다. 다만 유럽의 디지털서비스법(DSA)·디지털시장법(DMA), 청소년 안전, 콘텐츠 규제 등은 여전히 남아 있습니다.

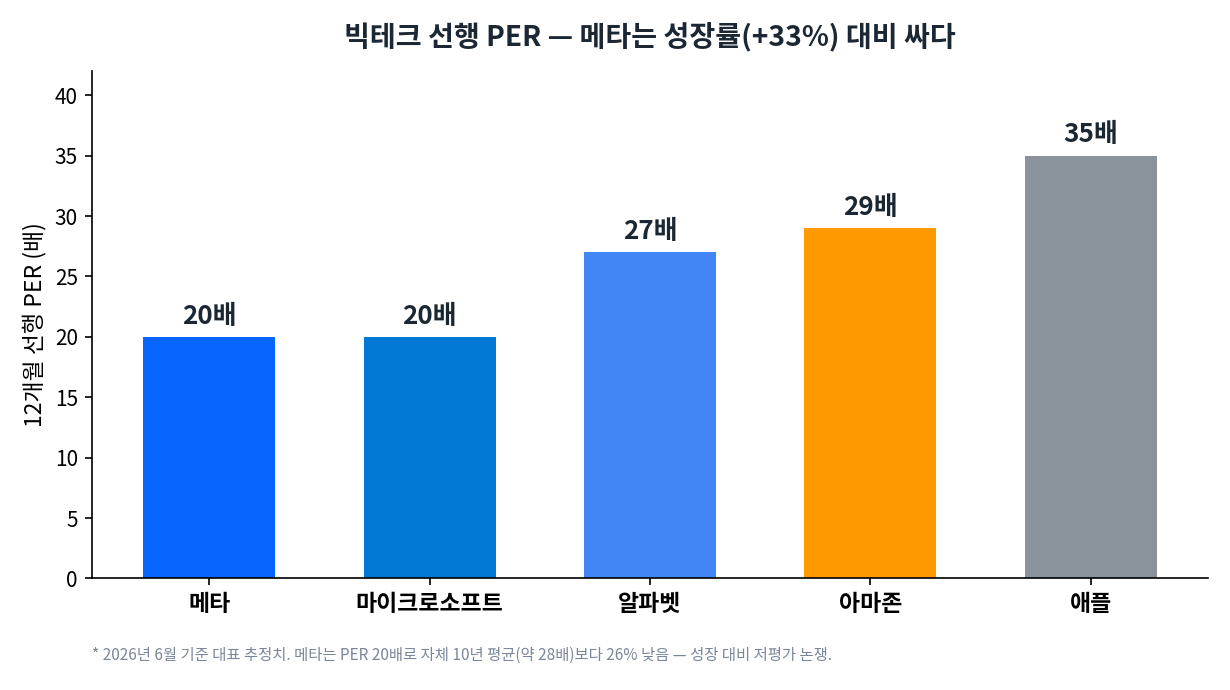

6. 밸류에이션 — 성장 대비 왜 이렇게 쌀까

매출이 33% 늘고 있는데, 메타의 선행 PER은 약 20배에 불과합니다.

이는 메타 자체의 10년 평균(약 28배)보다 26% 낮고, 애플(35배)·아마존(29배)·구글(27배)보다도 쌉니다(마이크로소프트와 함께 빅테크 최저 수준). 성장률이 가장 높은데 왜 가장 쌀까요? 세 가지 우려 때문입니다 — ① 메타버스로 700억 달러를 태운 전력이 있어 AI capex의 회수도 의심받고, ② 일간 사용자가 처음 감소했으며, ③ 매출이 광고 하나에 100% 의존합니다. 그럼에도 월가 평균 목표주가는 현재가 대비 약 42% 높은 827달러로, 시장은 이 종목을 ‘성장 대비 저평가’로 보는 시각이 우세합니다.

7. 리스크 점검

첫째, 투자 회수(ROI)입니다. 메타버스로 700억 달러를 태운 회사가 이제 AI에 연 1,450억 달러를 거는데, 회수가 불확실합니다. 둘째, AI 추격 실패 가능성입니다(저커버그도 진척이 느리다고 인정). 셋째, 광고 집중입니다 — 경기, 규제, 애플의 프라이버시 정책 변화에 취약합니다. 넷째, 사용자 정체·감소입니다. 다섯째, 저커버그의 절대 지배(차등의결권)로 외부 견제가 약하다는 점, 여섯째, 급감하는 잉여현금흐름과 늘어나는 부채입니다.

8. 종합 — ‘올인하는 도박사’

메타는 세계 최강의 광고 기계로 매년 막대한 이익을 내면서, 그 돈을 메타버스와 AI라는 두 개의 거대한 미래에 ‘올인’하는 회사입니다. AI만큼은 남과 달리 자체 라마와 오픈소스, 슈퍼인텔리전스 랩으로 정면돌파하고 있고, 이미 광고에서 AI 효과를 현금으로 거두고 있다는 점은 분명한 강점입니다. 강세론은 “성장률 +33%에 PER 20배는 명백히 싸고, FTC 리스크도 걷혔다”이고, 약세론은 “메타버스로 700억 달러를 태운 회사가 이제 AI에 곳간을 다 걸었는데 회수는 불확실하고, 사용자마저 줄기 시작했다”입니다.

결국 메타 투자는 “저커버그의 두 베팅(메타버스+AI)이 광고 현금흐름을 갉아먹기만 할지, 아니면 차세대 플랫폼으로 돌아올지”에 대한 베팅입니다. AI 진영 지도에서 메타는 마이크로소프트(오픈AI)·구글·아마존(앤트로픽)·애플(제미나이 임차)과 달리, 자기 것을 만들어 공짜로 뿌리는 유일한 존재로 자리합니다. 이 독특한 위치가 메타를 이해하는 열쇠입니다.

이 글은 정보 제공을 목적으로 하며 특정 종목의 매수·매도를 권유하지 않습니다. 본문의 수치는 2026년 6월 기준 공시·시장 자료에 근거하며, 설비투자 계획·목표가 등 추정치는 출처·시점에 따라 크게 달라질 수 있습니다. 투자 판단과 그 책임은 투자자 본인에게 있습니다.