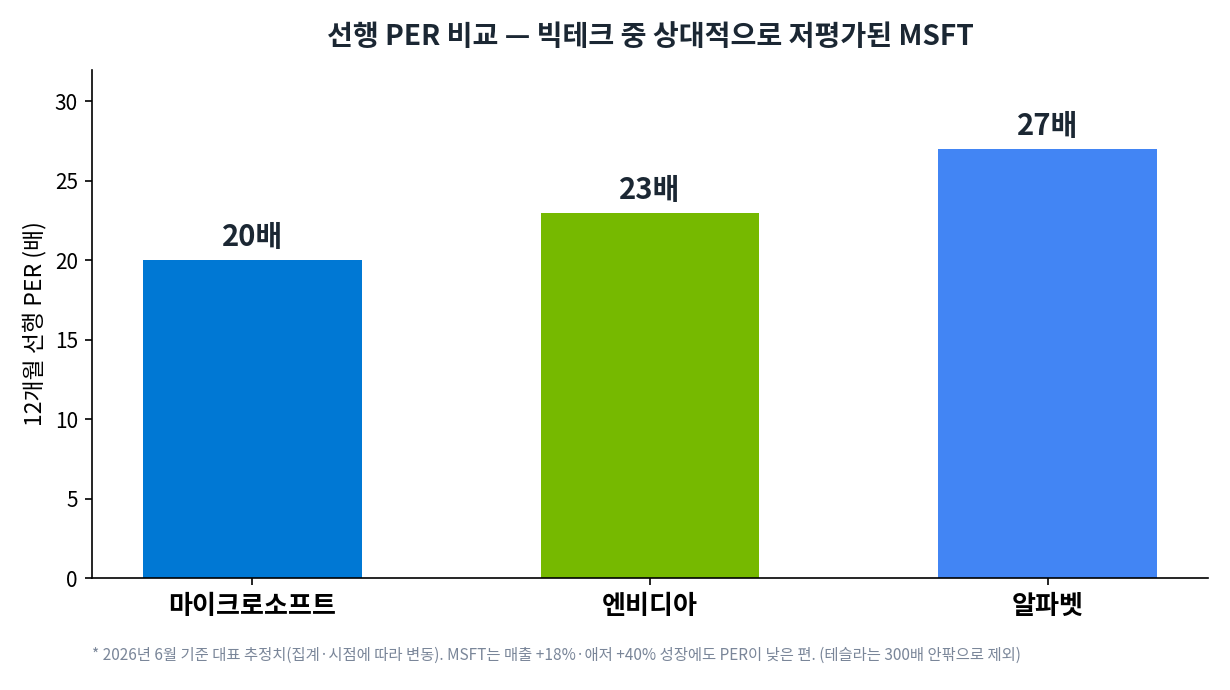

마이크로소프트(MSFT)는 빅테크 중 가장 ‘조용한’ 강자입니다. 엔비디아·애플·알파벳에 밀려 시가총액은 세계 4위(약 2조 7,600억 달러)로 내려앉았고, 선행 주가수익비율(PER)은 약 20배로 엔비디아(23배)·알파벳(27배)보다도 낮습니다. 그런데 내용을 뜯어보면 이야기가 다릅니다 — 애저가 40% 성장하고, AI 사업의 연 환산 매출이 370억 달러(+123%)에 달하며, 챗GPT를 만든 오픈AI 지분까지 쥐고 있습니다. 왜 이렇게 강한 회사가 상대적으로 싸게 거래될까요? 그리고 그것은 위험 신호일까요, 아니면 기회일까요? 이 글은 마이크로소프트를 통째로 뜯어봅니다.

1. 펀더멘털 & 3대 부문 — ‘기업의 인프라’를 판다

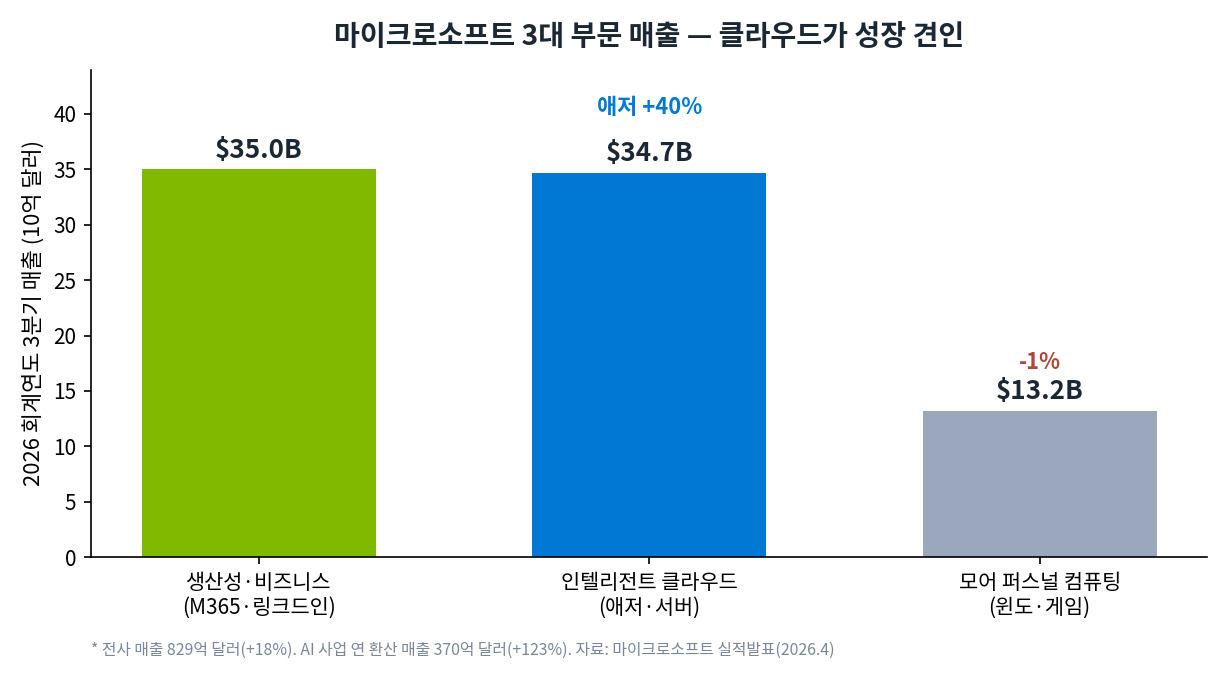

2026 회계연도 3분기(2026년 1~3월) 마이크로소프트는 매출 829억 달러(+18%), 영업이익 384억 달러(+20%)를 기록했습니다. 주목할 것은 영업이익률 46.3% — 이 규모의 회사가 이런 마진을 낸다는 건 경이적입니다. 사업은 세 부문으로 나뉩니다.

생산성·비즈니스(350억 달러, +17%)는 오피스(Microsoft 365)·링크드인·다이내믹스를, 인텔리전트 클라우드(347억 달러, +30%)는 애저와 서버를, 모어 퍼스널 컴퓨팅(132억 달러, -1%)은 윈도·게임·기기를 담습니다. 마이크로소프트의 진짜 힘은 여기 있습니다 — 전 세계 기업 대부분이 이미 오피스·윈도·애저를 쓰고 있다는 ‘엔터프라이즈 장악력’입니다. 여기에 AI를 얹으면 새 고객을 모을 필요 없이 즉시 수십억 달러 매출이 됩니다.

2. 성장 심장 — 애저와 ‘엔터프라이즈 AI’

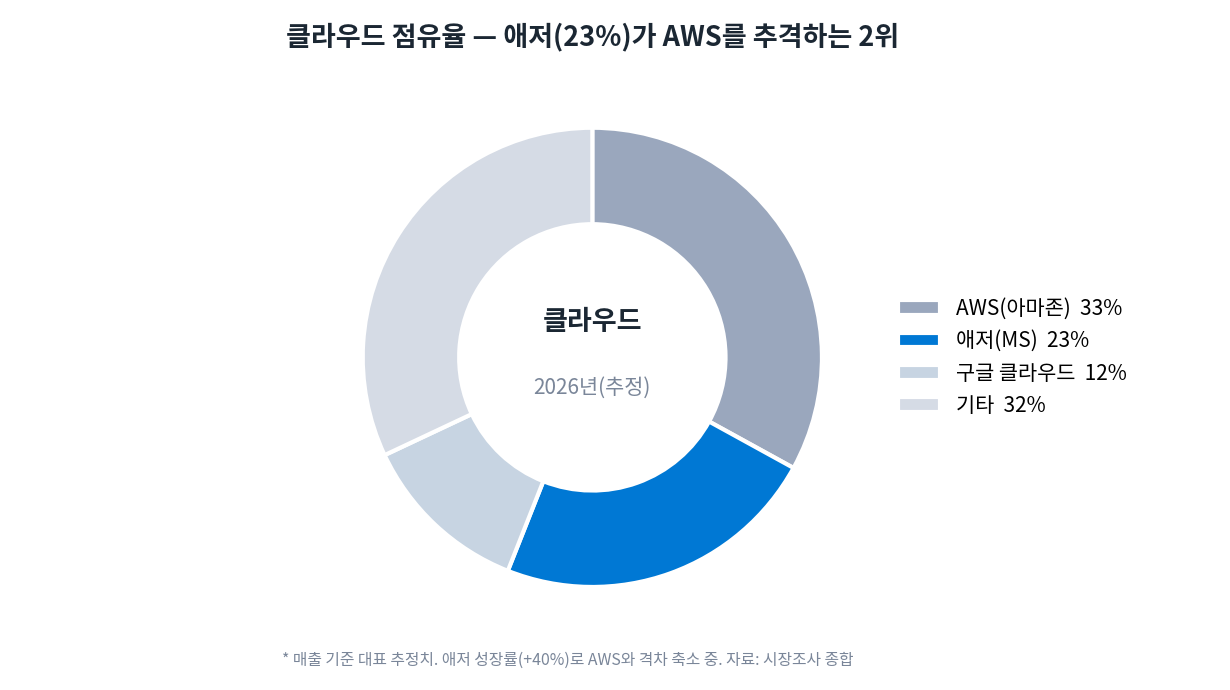

성장의 심장은 클라우드입니다. 애저가 40% 성장했고, 마이크로소프트 클라우드 전체 매출은 545억 달러(+29%)에 이릅니다.

애저는 점유율 약 23%로 아마존 AWS(33%)에 이은 2위지만, 40%의 성장률로 격차를 좁히고 있습니다. 무엇보다 마이크로소프트는 ‘엔터프라이즈 AI’에서 가장 앞섭니다. AI 사업 연 환산 매출이 370억 달러(+123%)로 뛰었고, 오피스에 붙는 AI 비서 ‘코파일럿’ 유료 좌석이 2,000만 석(+250%), 개발자용 깃허브 코파일럿 유료 구독이 470만 명에 달합니다. 소비자가 아니라 기업과 개발자가 이미 쓰는 제품에 AI를 흡수시켜 파는 것 — 이것이 구글(소비자·광고)이나 아마존(리테일)과 다른 마이크로소프트만의 길입니다.

3. AI 왕관의 보석 — 오픈AI 지분과 그 복잡성

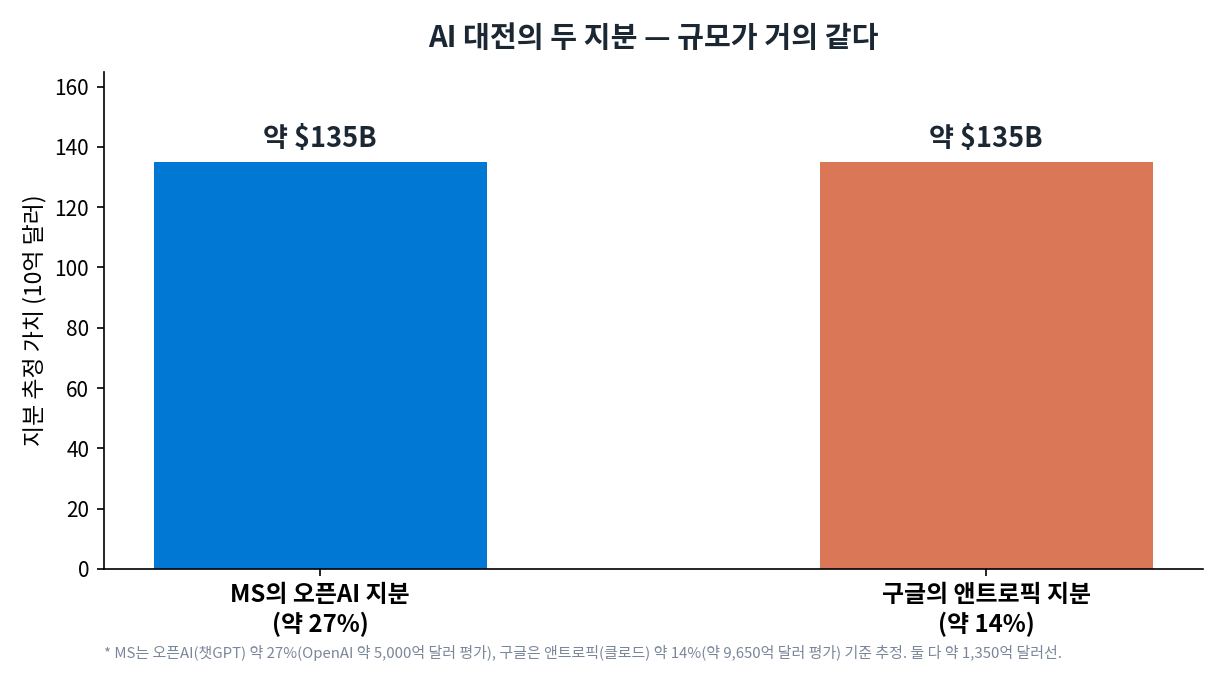

마이크로소프트 AI 전략의 핵심에는 오픈AI가 있습니다. 마이크로소프트는 챗GPT를 만든 오픈AI의 지분을 약 27% 보유합니다(2025년 오픈AI 구조조정을 거치며 이전 약 32.5%에서 조정). 오픈AI의 최근 평가(약 5,000억 달러)를 기준으로 하면 약 1,350억 달러 가치입니다.

흥미로운 대칭이 있습니다. 앞서 다룬 알파벳이 앤트로픽(클로드) 지분으로 약 1,350억 달러를 들고 있는데, 마이크로소프트의 오픈AI 지분도 거의 같은 규모입니다. AI 대전의 두 거인이 각자 대표 AI 랩에 비슷한 크기로 베팅한 셈입니다. 다만 이 동맹에는 두 얼굴이 있습니다. 밝은 면은, 오픈AI가 애저 클라우드를 약 2,500억 달러어치 구매하기로 약정해 애저 수요의 초강력 버팀목이 된다는 점입니다. 그늘은, 오픈AI가 이제 브로드컴과 자체 칩(할라피뇨)을 만들고 오라클·아마존 등으로 컴퓨팅을 다변화하면서 마이크로소프트의 독점적 지위가 약해지고 있다는 점입니다. 깊지만 점점 복잡해지는 동맹입니다.

4. 풀스택으로 가는 길 — 자체 AI칩 ‘마이아·코발트’

마이크로소프트도 엔비디아 의존을 줄이기 위해 자체 AI 반도체를 만듭니다. AI 가속기 ‘마이아(Maia) 100’과 자체 Arm CPU ‘코발트(Cobalt)’가 그것입니다. 이는 앞서 다룬 구글 TPU, 아마존 트레이니엄, 브로드컴 커스텀 ASIC과 정확히 같은 흐름입니다 — 거대 기술기업들이 엔비디아라는 단일 공급자에 대한 의존과 비용을 줄이려는 움직임이죠. 마이크로소프트는 칩(마이아) → 모델(오픈AI + 자체 모델) → 클라우드(애저) → 유통(오피스·윈도)까지 이어지는, 구글에 버금가는 ‘AI 풀스택’을 지향합니다.

5. 나머지 제국 — 오피스·윈도·링크드인·깃허브·게임·보안

마이크로소프트의 저평가를 이해하려면 이 회사가 얼마나 넓은지도 봐야 합니다. 세계 사무실의 표준인 오피스(M365)와 윈도, 세계 최대 비즈니스 인맥망 링크드인(매출 +12%, 채용 AI 제품만 연 4억 5,000만 달러 런레이트), 개발자의 필수 도구 깃허브, 기업용 다이내믹스, 사이버보안 디펜더, 그리고 게임(엑스박스와 690억 달러에 인수한 액티비전 블리자드, 게임패스 구독)까지. 소비자 트래픽이 아니라 기업·개발자·생산성에 뿌리내린, 좀처럼 대체하기 어려운 광범위한 포트폴리오입니다. 다만 윈도·게임을 담은 모어 퍼스널 컴퓨팅이 -1%로 성숙 단계에 접어든 점은 약점입니다.

6. 요새 같은 재무 — 46% 이익률과 자본 환원

이 모든 것을 떠받치는 것이 압도적인 재무 체력입니다. 영업이익률 46%대는 빅테크 최고 수준이고, 마이크로소프트는 배당(연 3.64달러, 꾸준히 인상)과 대규모 자사주 매입(분기 46억 달러 이상)으로 주주에게 현금을 돌려줍니다. 배당성향이 약 20%에 불과해, 나머지 80%로 투자와 자사주, 재무 강화에 씁니다. 다만 AI 설비투자(capex)가 급증하고 있습니다 — 최근 분기 capex가 약 298억 달러로 1년 새 두 배가 됐고, 반기 누적으로도 약 493억 달러(연 1,000억 달러 안팎)에 이릅니다. 그 여파로 잉여현금흐름(분기 158억 달러)이 눌리고 있다는 점은 뒤의 밸류에이션과 직결됩니다.

7. 리스크 점검

첫째, AI 투자비의 회수입니다. 연 1,000억 달러에 달하는 capex가 언제 충분한 이익으로 돌아올지는 빅테크 공통의 불안이며, 마이크로소프트도 예외가 아닙니다. 둘째, 오픈AI 의존과 관계 변화입니다. AI 경쟁력의 상당 부분이 오픈AI에 얹혀 있는데, 그 오픈AI가 자체 칩·멀티 클라우드로 독립성을 키우고 있습니다. 셋째, 규제입니다. 액티비전 인수를 둘러싼 반독점 여진, 유럽·영국의 클라우드·소프트웨어 끼워팔기 조사 등이 남아 있습니다. 넷째, 성숙한 PC·윈도 사업의 정체, 그리고 구글(워크스페이스·제미나이)·아마존(AWS)과의 경쟁입니다.

8. 밸류에이션 — 왜 싼가, 저평가인가

이제 핵심 질문입니다. 매출이 18% 늘고 애저가 40% 성장하며 이익률이 46%인데, 왜 마이크로소프트의 선행 PER은 20배로 빅테크 중 가장 낮을까요?

이유는 셋입니다. ① 연 1,000억 달러의 거대 capex가 이익률·현금흐름을 누른다는 우려, ② 오픈AI 관계의 불확실성, ③ 엔비디아처럼 폭발적이지도, 알파벳처럼 신사업(웨이모·양자)의 서프라이즈가 크지도 않은 ‘예측 가능한 우량주’라는 인식입니다. 그럼에도 월가는 우호적이어서, 평균 목표주가는 현재가 대비 약 46% 높은 560~590달러 수준이고 투자의견은 ‘강력 매수’에 가깝습니다. 시장이 마이크로소프트를 ‘싸진 우량주’로 볼지, ‘성장 둔화 중인 대형주’로 볼지가 갈리는 지점입니다.

9. 종합 — ‘조용한 강자’의 재평가 여부

마이크로소프트는 화려하지 않지만, 엔터프라이즈 AI에서 가장 돈을 잘 버는 회사입니다. 46%의 이익률, 오피스·윈도·애저라는 엔터프라이즈 장악력, 오픈AI 지분(약 1,350억 달러), 자체 칩(마이아)까지 — 구글에 버금가는 ‘AI 풀스택’을 갖췄으면서도 선행 PER은 20배로 빅테크 중 가장 쌉니다. 이 관점에서 보면 ‘저평가된 우량주’입니다.

반대편의 논리도 분명합니다. 연 1,000억 달러 capex의 회수 불확실성과, 갈수록 독립하려는 오픈AI와의 관계라는 두 개의 물음표가 바로 그 할인의 이유입니다. 결국 마이크로소프트 투자는 “막대한 AI 투자비를 이익으로 바꿔내고 + 오픈AI 동맹을 유지·활용한다”는 두 조건이 충족되면, 지금의 낮은 PER이 기회가 되는 종목입니다. 앞서 다룬 알파벳(앤트로픽)과 거의 대칭을 이루는, AI 대전의 다른 한 축 — 다만 알파벳이 ‘숨은 미래로 비싼 값을 정당화’하는 쪽이라면, 마이크로소프트는 ‘검증된 실력에 비해 값이 싼’ 쪽이라는 점이 다릅니다. 어느 쪽에 무게를 둘지는 투자자의 몫입니다.

이 글은 정보 제공을 목적으로 하며 특정 종목의 매수·매도를 권유하지 않습니다. 본문의 수치는 2026년 6월 기준 공시·시장 자료에 근거하며, 지분 가치·점유율·목표가 등 추정치는 출처·조건·시점에 따라 크게 달라질 수 있습니다. 투자 판단과 그 책임은 투자자 본인에게 있습니다.