알파벳(구글, GOOGL)을 ‘검색 광고 회사’로만 본다면 회사의 절반도 보지 못한 것입니다. 시가총액 약 4조 3,000억 달러(세계 2~3위)라는 외형 뒤에는 폭발 성장하는 클라우드, 엔비디아에 맞서는 자체 AI 반도체(TPU), 노벨상급 AI 연구소(딥마인드), 양자컴퓨터, AI 신약, 자율주행, 그리고 앤트로픽·스페이스X 같은 거대 기업의 지분까지 겹겹이 쌓여 있습니다. 이 글은 알파벳에 대해 알아야 할 ‘거의 모든 것’을 한 편에 정리합니다. 길지만, 그만큼 이 회사에 담긴 이야기가 많기 때문입니다.

1. 펀더멘털 — 본업은 여전히 압도적이다

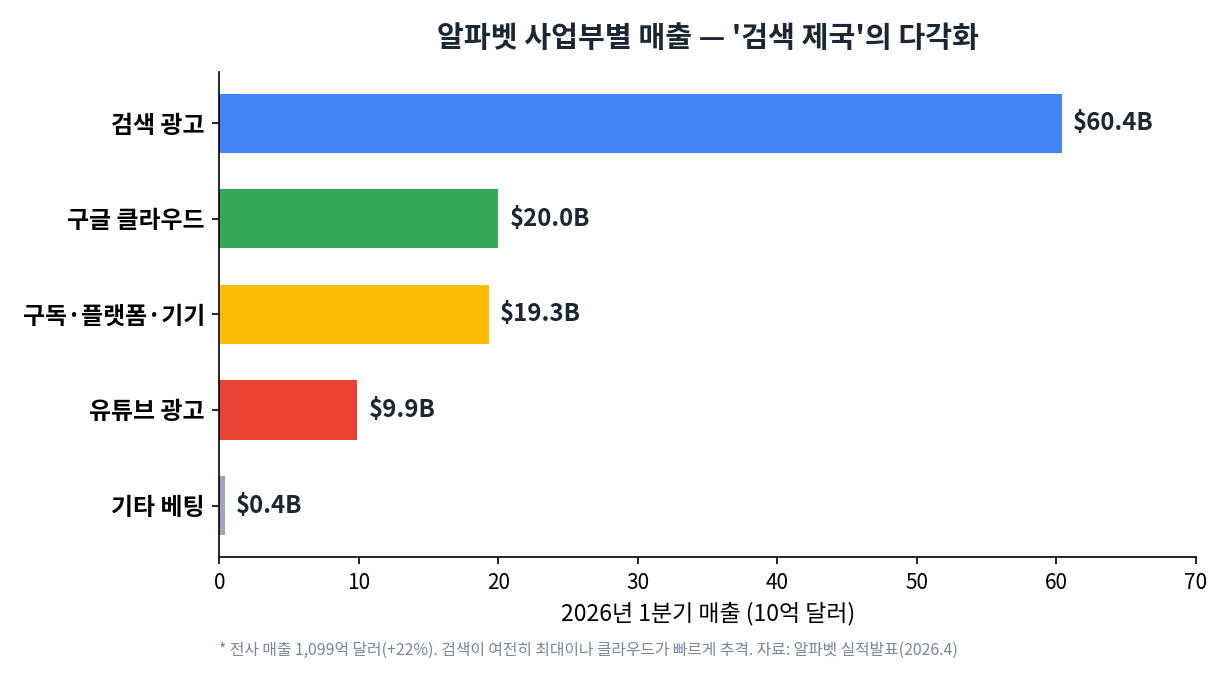

2026년 1분기 알파벳은 매출 1,099억 달러(+22%), 영업이익 397억 달러(+30%), 영업이익률 36.1%를 기록했습니다.

여전히 검색 광고가 604억 달러(+19%)로 압도적 1위지만, 클라우드(200억 달러, +63%), 구독·플랫폼·기기(193억 달러), 유튜브 광고(99억 달러)가 뒤를 받칩니다. 특히 눈여겨볼 것은 구독입니다. 유튜브 프리미엄·뮤직과 구글 원(클라우드 저장공간)을 합한 유료 구독이 3억 5,000만 건에 달해, 광고 경기에 휘둘리지 않는 안정적 반복 매출이 빠르게 커지고 있습니다.

2. 순이익의 비밀 — ‘본업’과 ‘지분’을 구분하라

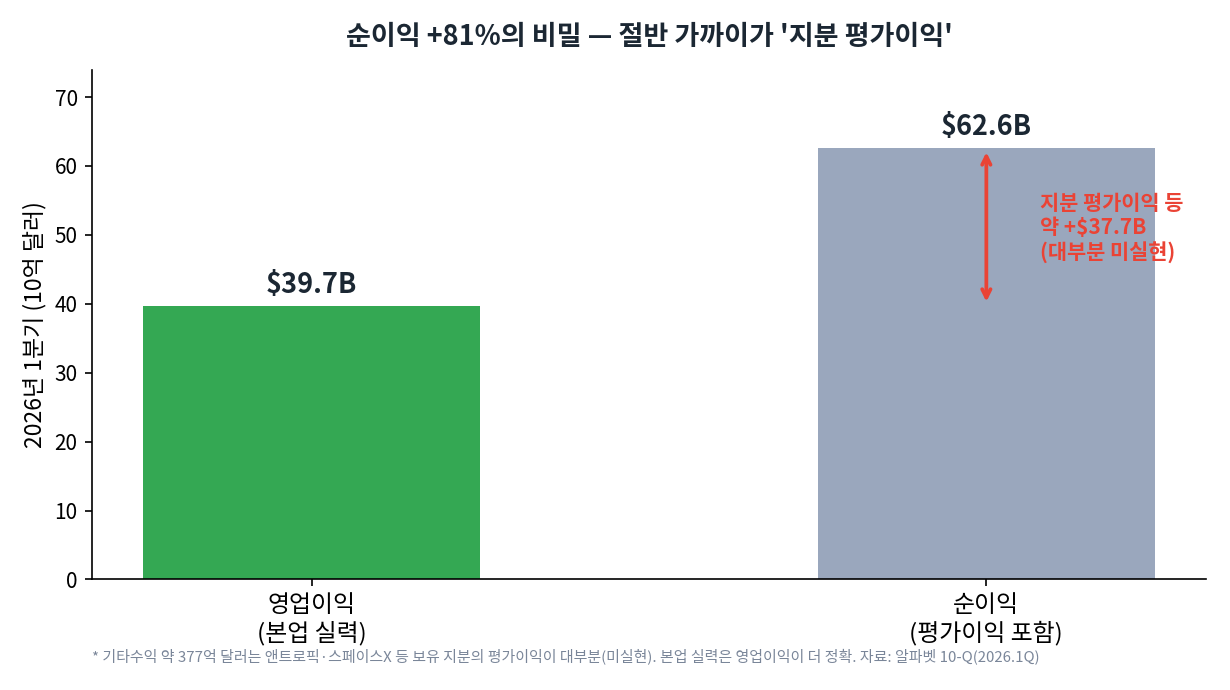

중요한 포인트 하나. 1분기 순이익은 625억 8,000만 달러(+81%)로 영업이익(397억 달러)보다 훨씬 큽니다. 보통 순이익이 영업이익보다 작은데, 왜 반대일까요?

답은 ‘기타수익’ 약 377억 달러입니다. 이 대부분이 알파벳이 보유한 앤트로픽·스페이스X 등 지분의 평가이익인데, 실제 매각이 아닌 장부상(미실현) 이익입니다. 한 외신은 “구글의 AI 호실적 절반은 본업이 아니라 앤트로픽 지분에서 나왔다”고 꼬집었죠. 따라서 본업 실력은 순이익이 아니라 영업이익(+30%)으로 봐야 정확합니다. 동시에 이 사실은 알파벳이 검색 회사인 동시에 거대한 ‘투자 지주회사’임을 드러냅니다(7번 섹션에서 자세히).

3. 검색과 AI — 가장 큰 위협이자 가장 큰 기회

매출의 절반 이상인 검색이 AI 시대에 어떻게 되느냐가 회사의 운명을 좌우합니다. 위협은 두 갈래입니다. 외부에선 사람들이 “구글 검색” 대신 “AI에게 질문”하기 시작했습니다. 다만 구글의 반격이 매섭습니다.

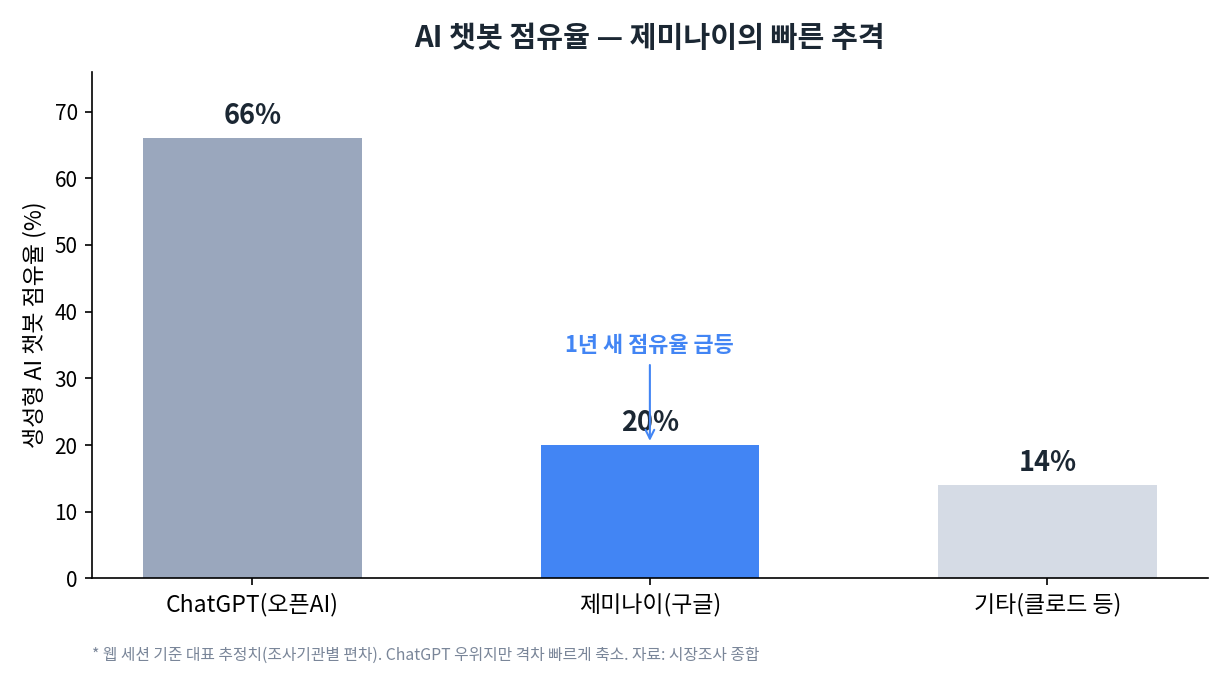

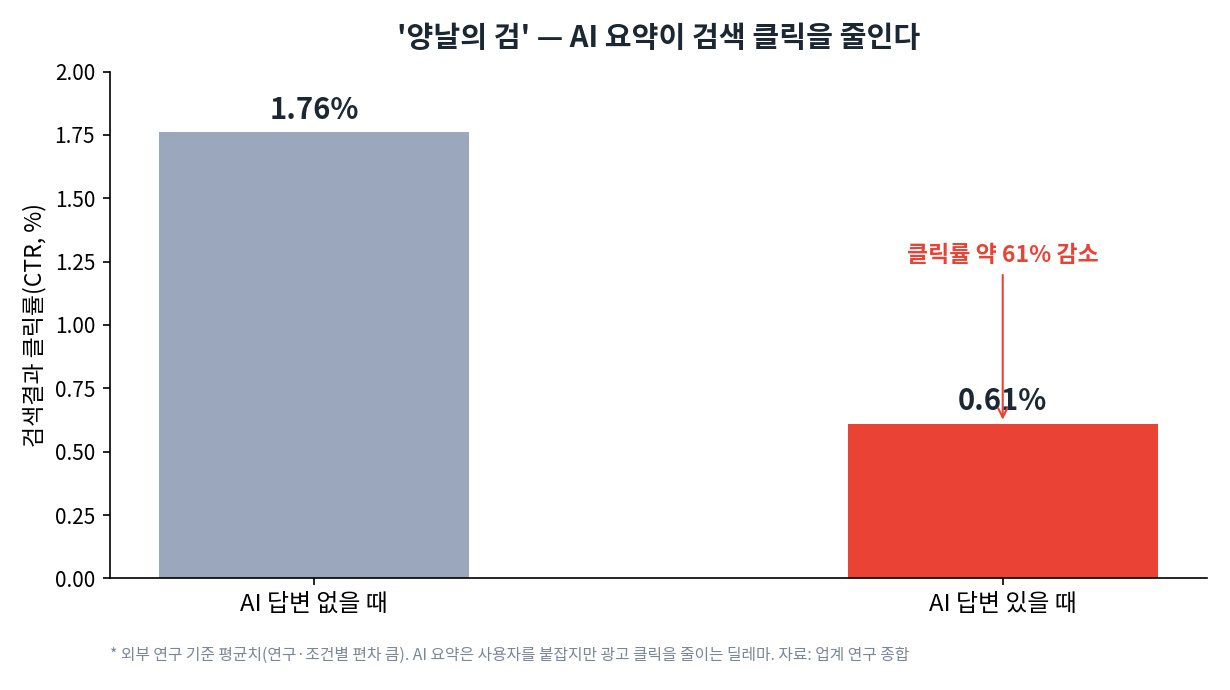

챗봇 시장에서 챗GPT가 약 66%로 1위지만, 구글 제미나이가 약 20%까지 치고 올라오며 격차를 좁히고 있습니다. 내부에선 역설이 있습니다. 구글이 검색 맨 위에 띄우는 ‘AI 요약’이 답을 바로 줘버려 광고가 붙는 웹사이트 클릭을 줄입니다.

연구에 따르면 AI 요약이 뜨면 평균 클릭률이 1.76%→0.61%로 약 61% 감소합니다. 사용자 경험은 좋아지지만 광고 수익은 갉아먹는 ‘양날의 검’입니다. 그러나 구글에는 결정적 방어막이 있습니다 — 유통망입니다. 검색·크롬·안드로이드(30억 대 기기)·유튜브·워크스페이스(10만 개 이상 기업)에 제미나이를 직접 심을 수 있습니다. 새 사용자를 모을 필요 없이 이미 수십억 명이 쓰는 제품에 AI를 ‘흡수’시키는 이 힘은, 어떤 AI 스타트업도 따라올 수 없습니다.

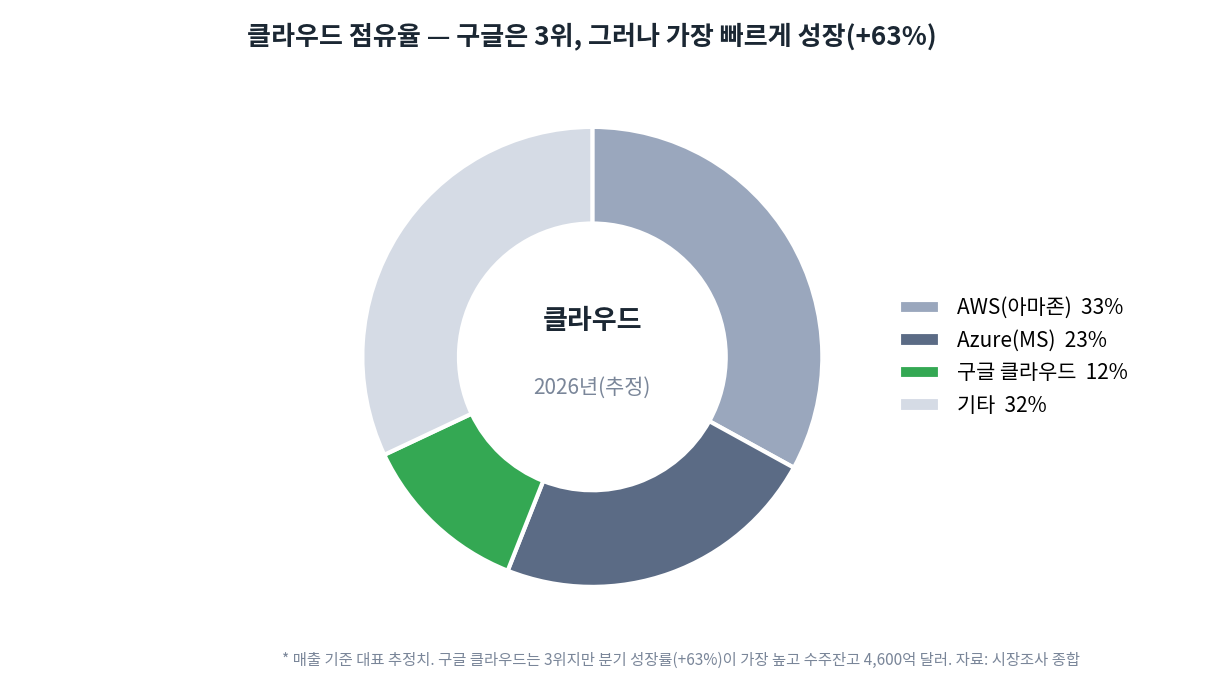

4. 두 번째 성장 엔진 — 구글 클라우드

1분기 매출 200억 달러(+63%)로 처음 200억 달러를 넘었고, 수주잔고가 4,600억 달러로 분기 만에 거의 두 배가 됐습니다.

점유율은 약 12%로 AWS(33%)·애저(23%)에 이은 3위지만 성장률은 가장 높습니다. 한때 적자였던 클라우드가 이제 이익에 기여하는 두 번째 엔진이 됐습니다.

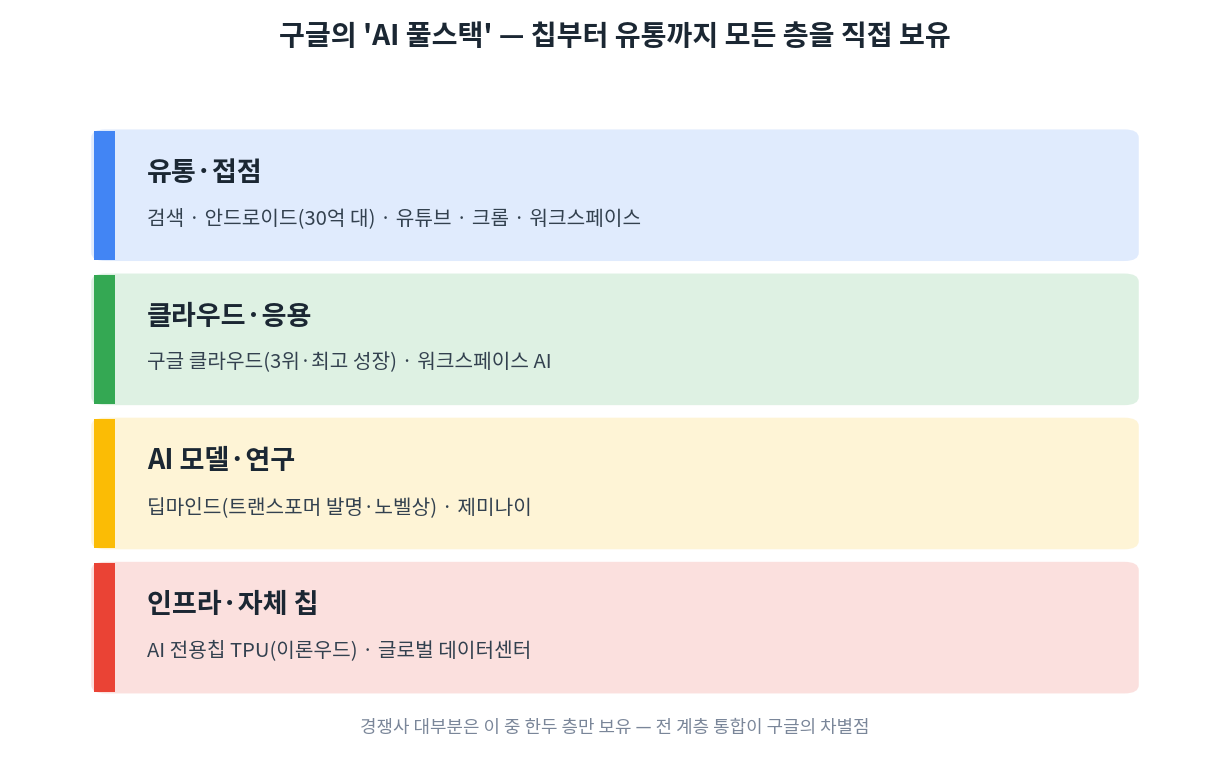

5. 핵심 무기 — ‘풀스택 AI’와 자체 칩 TPU

여기서부터가 시장이 자주 놓치는, 그러나 가장 중요한 부분입니다. 알파벳은 AI를 만드는 데 필요한 모든 계층을 직접 보유한 사실상 유일한 회사입니다.

가장 밑바닥인 반도체부터 봅시다. 엔비디아·AMD·브로드컴 편에서 다뤘듯 AI의 핵심은 칩인데, 구글은 자체 AI 반도체 ‘TPU’를 직접 설계합니다. 2026년 최신작 ‘이론우드(Ironwood)’는 7세대 TPU로 학습·추론을 모두 겨냥하며, 구글은 한발 더 나아가 2026년 5월부터 TPU를 외부 고객에게 직접 판매하기 시작했습니다(시타델 증권, 미국 17개 국립연구소 등이 사용). 무엇보다 AI 선두기업 앤트로픽이 최대 100만 개의 TPU를 쓰기로 했고, 이 칩은 브로드컴이 공동 설계합니다(앞서 다룬 브로드컴의 커스텀 AI칩 사업과 직접 연결). 즉 구글은 엔비디아 의존을 줄이는 동시에, 칩을 새로운 수익원으로 만들고 있습니다 — 이는 다른 빅테크에 없는 강력한 무기입니다.

그 위 모델·연구 계층에는 딥마인드(DeepMind)가 있습니다. 현대 AI의 토대인 ‘트랜스포머’ 구조를 발명한 곳이 구글이고, 딥마인드 CEO 데미스 허사비스는 단백질 구조 예측 AI ‘알파폴드’로 2024년 노벨 화학상을 받았습니다. 이 연구 역량이 제미나이 모델로 이어집니다. 그리고 그 위에 클라우드, 다시 그 위에 검색·안드로이드·유튜브라는 유통망이 얹힙니다. 칩→모델→클라우드→유통, 이 전 계층을 한 회사가 통합한다는 것이 알파벳의 가장 깊은 해자입니다.

6. 숨은 미래 ① — ‘기타 베팅’이라는 문샷 군단

알파벳은 미래 사업을 ‘기타 베팅(Other Bets)’에 모아둡니다. 이 부문 1분기 매출은 4억 1,100만 달러, 영업손실은 21억 달러 — 지금은 ‘돈을 버는’ 곳이 아니라 ‘미래를 사는’ 곳입니다. 면면이 묵직합니다.

웨이모(자율주행)는 이미 주당 약 50만 건의 유료 자율주행 운행을 10개 도시에서 제공하며 20개 도시로 확장 중입니다. 앞서 다룬 테슬라가 로보택시를 막 시작한 것과 달리, 상용화 규모에서 앞선 실질적 선두입니다. 양자컴퓨터(윌로우)는 특정 알고리즘을 슈퍼컴퓨터보다 약 1만 3,000배 빠르게 수행하는 ‘양자 우월성’과 오류정정 이정표를 입증했습니다. AI 신약(아이소모픽 랩스)은 알파폴드에서 파생돼 2026년 5월 21억 달러를 유치했고 노바티스·일라이 릴리·존슨앤드존슨과 협력합니다(앞서 다룬 릴리·노보 같은 제약사의 신약 개발 방식 자체를 바꿀 수 있습니다).

여기서 끝이 아닙니다. 윙(Wing)은 드론 배송으로 월마트·도어대시와 함께 이미 100만 건 이상의 가정 배송을 완료했고, 인트린식(Intrinsic)은 파운데이션 모델로 산업용 로봇을 개발합니다. 심지어 딥마인드는 핵융합 발전(커먼웰스 퓨전 시스템스와 협력)에서 플라스마를 AI로 제어하는 연구까지 하고 있습니다. 생명공학 자회사 베릴리, 항노화 연구 칼리코, 문샷 공장 ‘X’도 이 군단에 속합니다. 당장 이익은 작지만, 알파벳을 ‘광고 회사’가 아니라 여러 거대 시장에 동시에 베팅한 기술 포트폴리오로 만들어 줍니다.

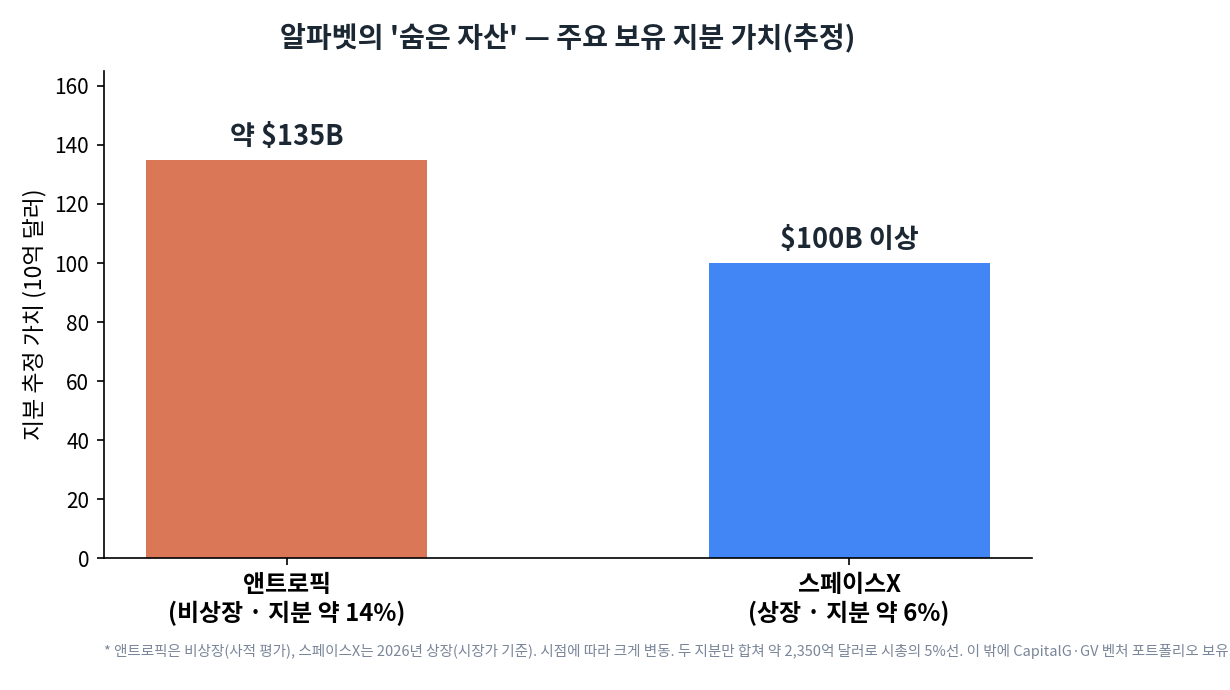

7. 숨은 미래 ② — ‘투자 지주회사’ 알파벳의 지분

2번에서 본 ‘기타수익’의 정체가 여기 있습니다. 알파벳은 시대를 대표하는 두 기업의 대형 지분을 들고 있습니다 — 하나는 아직 비상장인 앤트로픽, 다른 하나는 2026년 상장한 스페이스X입니다.

앤트로픽(챗봇 ‘클로드’ 개발사)은 아직 비상장 기업으로, 알파벳이 지분 약 14%(계약상 15% 상한)를 보유합니다. 앤트로픽의 최근 사적 평가(약 9,650억 달러) 기준으로 약 1,350억 달러 가치입니다. 게다가 2026년 4월 구글은 최대 400억 달러를 추가 투자하며 앞서 본 TPU 컴퓨팅을 묶어 제공하기로 했습니다(지분·고객·인프라가 모두 얽힌 깊은 동맹). 스페이스X는 2026년 상장한 상장사로, 알파벳이 약 6%를 보유해 그 가치가 1,000억 달러 이상으로 추정됩니다(앞서 다룬 스페이스X 글과 직접 연결). 상장 전 사적 투자로 확보한 지분이 상장 후 시장가로 평가되는 셈입니다.

이 두 지분만 합쳐도 약 2,350억 달러로 시총의 약 5%이고, 여기에 벤처 자회사 CapitalG·GV의 포트폴리오까지 더해집니다. 즉 알파벳 한 주를 사면 검색·클라우드뿐 아니라 앤트로픽·스페이스X·웨이모·양자·AI 신약에 한꺼번에 베팅하는 셈입니다. 다만 이 가치는 비상장 평가라 출렁임이 크고, 평가이익이 순이익을 부풀린 만큼 가치가 꺾이면 반대로 실적을 끌어내릴 수 있다는 점은 균형 있게 봐야 합니다.

8. 요새 같은 재무 — 현금과 자본 환원

이 모든 베팅을 가능케 하는 토대가 압도적인 재무 체력입니다. 알파벳은 현금·현금성·유가증권으로 약 1,268억 달러를 보유하고 빚은 거의 없는, 사실상 ‘무차입 요새’입니다. 분기마다 연구개발(R&D)에만 170억 달러를 쏟고도 막대한 현금을 남깁니다. 주주환원도 합니다 — 2024년 배당을 시작한 데 이어 2026년 4월 분기 배당을 주당 0.22달러로 5% 인상했고, 대규모 자사주 매입도 병행합니다. 즉 미래에 공격적으로 투자하면서 동시에 주주에게 현금을 돌려줄 여력이 있는, 흔치 않은 회사입니다.

9. 리스크 ① — ‘두 개의’ 반독점 소송

가장 큰 불확실성은 반독점인데, 흔히 알려진 검색 건 말고도 소송이 두 개라는 점을 알아야 합니다.

첫째, 검색 독점 소송입니다. 2025년 9월 판결에서 구글은 우려됐던 크롬 강제 매각을 피했지만(시장은 호재로 반응), 검색 데이터의 경쟁사 공유와 독점적 유통 계약 금지가 명령됐습니다. 법무부·주정부가 크롬 분할 등 더 센 구제를 요구하며 항소해 2026년 말~2027년 초 항소심 변론이 예상됩니다. 모건스탠리는 ‘선택 화면’만으로도 향후 3년 검색 트래픽 5~8%, 연 광고매출 150억~250억 달러가 위험에 노출될 수 있다고 봤습니다.

둘째, 광고기술(애드테크) 소송입니다. 이건 검색 건과 완전히 별개로, 법원은 구글이 디지털 광고 시장(광고 거래소 ‘AdX’ 등)에서 불법적으로 독점을 했다고 판단했습니다. 구제안으로 AdX 강제 분할 가능성까지 거론됩니다(다만 담당 판사는 인수자 부재·항소 일정 등 현실적 난점도 지적). 광고 수익의 한 축인 광고기술망을 떼어낼 수 있다는 점에서, 검색 건과 더불어 머리 위에 놓인 두 번째 칼입니다.

10. 리스크 ② — AI 투자비와 밸류에이션

알파벳은 2026년 설비투자로 약 1,800억~1,900억 달러(2022년의 약 6배)를 계획합니다. 이 거대한 투자의 회수 시점은 빅테크 공통의 불안입니다. 밸류에이션은 상대적으로 합리적입니다 — 선행 PER 약 27배로, 엔비디아(약 23배)보다 약간 높지만 테슬라(300배 안팎)보다 훨씬 낮고 빅테크 중 비싼 편은 아닙니다. 다만 최근 1년 주가가 100% 넘게 올라 ‘헐값’은 아닙니다. 월가 평균 목표주가는 현재가 대비 약 28% 높은 432달러, 의견은 ‘강력 매수’에 가깝습니다.

11. 종합 — 검색 회사가 아니라 ‘네 겹의 복합체’

이제 알파벳의 진짜 모습이 보입니다. 이 회사는 ① 검색·유튜브라는 현금기계, ② 클라우드라는 성장 엔진, ③ 칩(TPU)부터 모델(딥마인드)까지 통합한 풀스택 AI, ④ 웨이모·양자·AI 신약과 앤트로픽·스페이스X 지분이라는 미래 옵션, 이 네 겹이 포개진 복합체입니다. 여기에 1,268억 달러의 현금이라는 토대까지 갖췄습니다. 본업만 보면 PER 27배의 견고한 빅테크지만, 숨은 자산과 풀스택 역량까지 더하면 ‘저평가된 미래 포트폴리오’로 볼 여지도 충분합니다.

물론 그림자도 또렷합니다. 거대한 AI 투자비의 회수 불확실성, 비상장 지분 평가의 변동성, 그리고 두 건의 반독점이라는 통제 불가능한 변수가 머리 위에 있습니다. 결국 알파벳 투자는 “검색의 방어 + 풀스택 AI의 수익화 + 숨은 미래의 실현”이라는 여러 베팅을, 반독점 리스크를 안고 PER 27배에 사는 일입니다. 좋은 기업과 좋은 주가는 다른 문제이지만, ‘한 회사에 이렇게 많은 거대한 미래가 담겨 있다’는 점에서 알파벳이 빅테크 가운데 가장 입체적인 종목임은 분명합니다.

이 글은 정보 제공을 목적으로 하며 특정 종목의 매수·매도를 권유하지 않습니다. 본문의 수치는 2026년 6월 기준 공시·시장 자료에 근거하며, 비상장 지분 가치·점유율·CTR·목표가 등 추정치는 출처·조건·시점에 따라 크게 달라질 수 있습니다. 투자 판단과 그 책임은 투자자 본인에게 있습니다.