비만약 시대를 처음 연 회사는 일라이 릴리가 아니라 노보 노디스크였습니다. 오젬픽과 위고비(성분명 세마글루타이드)로 ‘GLP-1 혁명’을 일으키며 한때 유럽 시가총액 1위(약 6,400억 달러)에 올랐던 덴마크의 거인입니다. 그런데 지금 이 회사의 주가는 2024년 6월 고점 대비 약 75% 폭락해 시총이 2,100억 달러대로 쪼그라들었습니다. 앞서 다룬 릴리가 ‘비싼 1등’이라면, 노보는 ‘싼 2등’입니다. 추락한 개척자는 지금 저평가 기회일까요, 아니면 가치 함정일까요. 릴리 분석과 짝을 이루는 이번 글에서 따져봅니다.

1. 무슨 일이 있었나 — 왕좌를 내준 과정

몰락의 근본 원인은 효능이었습니다. 릴리의 티르제파타이드(마운자로·젭바운드)가 GIP·GLP-1 두 호르몬에 동시 작용하는 반면, 노보의 세마글루타이드는 GLP-1 하나에만 작용합니다. 임상에서 릴리 쪽이 더 큰 체중 감량을 보였고, 시장은 효능을 따라 움직였습니다.

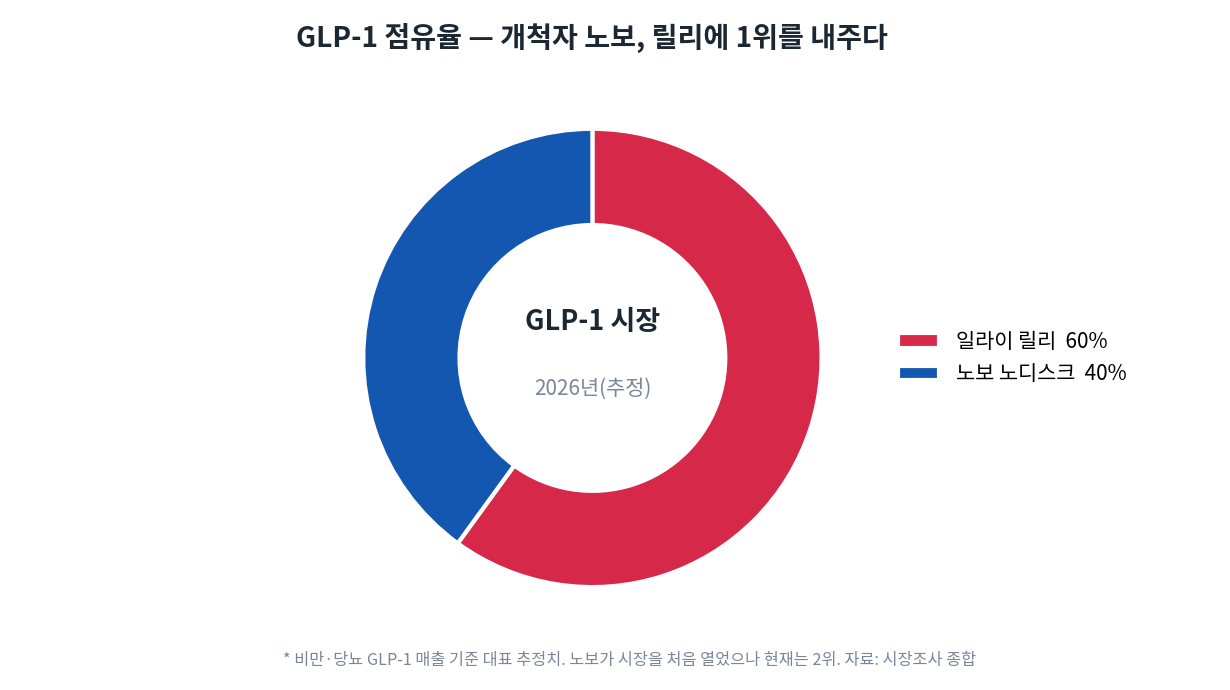

시장을 처음 연 노보의 점유율은 어느새 40%로 내려앉았고, 릴리가 60%로 1위를 차지했습니다. 결정타는 2026년 2월에 터졌습니다. 노보가 회심의 차세대 비만약 카그리세마(CagriSema)를 릴리 젭바운드와 직접 비교한 임상(REDEFINE)에서, 체중 감량 23.0% 대 25.5%로 패배한 것입니다. 발표 당일 주가는 약 15% 폭락하며 시가총액 1,000억 달러가 증발했고, 애널리스트들의 목표가 하향이 줄을 이었으며, 일부 최고 경영진까지 회사를 떠났습니다.

2. 펀더멘털 — ‘리셋의 해’

현재 노보는 스스로 ‘리셋의 해’라 부를 만한 국면에 있습니다. 회사는 2026년 연간 매출과 영업이익이 4~12% 감소할 것으로 보고 있습니다. 비만약 시장 전체가 폭발적으로 커지는데, 정작 시장을 만든 회사가 역성장하는 아이러니입니다. 당뇨약 오젬픽 매출도 8% 줄었습니다.

그러나 어둡기만 한 것은 아닙니다. 노보는 2026년 1월 세계 최초로 ‘먹는 비만약'(경구 위고비)을 출시했고, 출시 이후 처방 200만 건을 돌파하며 미국 브랜드 비만약 물량을 85%나 끌어올렸습니다. 위고비 주사제 매출도 12% 늘었습니다. 시장을 만든 회사답게 저변은 여전히 두텁습니다.

3. 반격 카드 — 무엇으로 돌아오나

노보의 반격은 세 갈래입니다. 첫째, 경구 GLP-1(먹는 위고비)입니다. 주사에 거부감을 느끼는 대중 시장을 먼저 공략하는 카드로, 초기 판매가 시장 예상의 두 배로 출발했습니다(릴리의 먹는 약 올포글리프론보다 한발 앞선 출시). 둘째, 차세대 후보 아미크레틴(amycretin)입니다. GLP-1과 아밀린에 동시 작용하는 약물로, 더 강한 효능이 기대되며 임상 3상에 진입했습니다. 셋째, 수십 년간 쌓은 방대한 생산능력과 당뇨 프랜차이즈, 탄탄한 현금흐름입니다. 효능 격차를 좁힐 ‘다음 약’이 통한다면 반등의 발판은 충분합니다.

4. 밸류에이션 — 기회인가, 함정인가

가장 뜨거운 논쟁은 밸류에이션입니다.

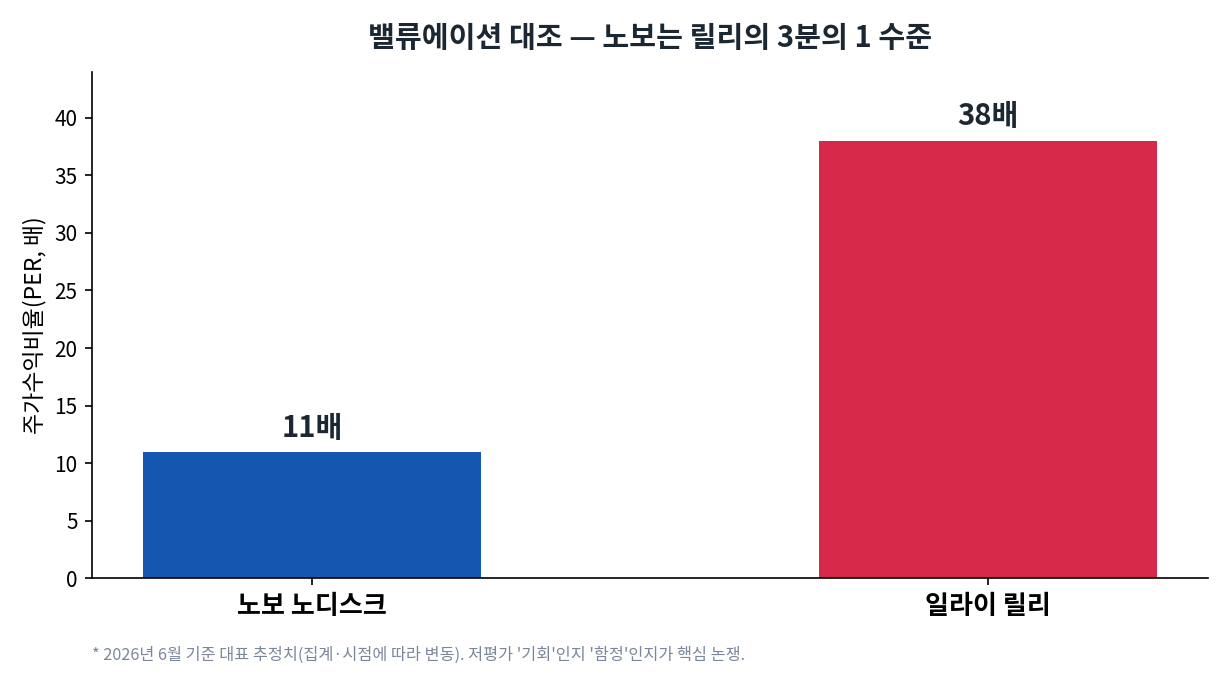

노보의 주가수익비율(PER)은 약 11배로, 10년 내 가장 낮은 수준이자 릴리(약 38배)의 3분의 1에 불과합니다. 강세론은 “세계적 비만·당뇨 프랜차이즈가 역사적 저평가 구간에 들어왔고, 경구약과 파이프라인으로 반등할 수 있다”고 봅니다. 약세론은 “릴리에 계속 밀리고 성장의 정점은 이미 지났다 — 싼 데는 이유가 있다(가치 함정)”고 반박합니다. 카그리세마 실패 이후 목표주가는 대거 하향됐습니다(예: 도이체방크는 덴마크 크로네 기준 400→275로 인하). 같은 회사를 두고 ‘바겐’과 ‘함정’이 정면충돌하는 셈입니다.

5. 종합 — 개척자의 시험대

노보 노디스크는 비만약 시장을 ‘만든’ 회사지만, 지금은 2위로 밀려 역성장하는 리셋 국면에 있습니다. 릴리가 효능·성장·밸류를 모두 갖춘 ‘비싼 승자’라면, 노보는 모든 것이 꺾인 대신 가격이 크게 싸진 ‘저평가 도전자’입니다 — 두 회사는 같은 비만 시대를 정확히 반대편에서 비추고 있습니다.

핵심 질문은 하나로 모입니다. 효능 격차를 좁힐 다음 약(경구약·아미크레틴)이 실제로 통하는가. 통한다면 PER 11배는 드문 바겐이 되고, 또 한 번 임상에서 밀리면 저평가는 함정이 됩니다. 다만 한 가지 안전판은, 비만 시장 자체가 워낙 거대해 2위만 지켜도 충분히 큰 사업이라는 점입니다. 결국 노보는 “싸다는 사실”과 “이길 수 있다는 믿음” 사이의 거리를 어떻게 보느냐의 문제입니다.

이 글은 정보 제공을 목적으로 하며 특정 종목의 매수·매도 권유나 의학적 조언이 아닙니다. 본문의 약효·임상 정보는 일반적 참고용이며, 치료는 반드시 의료 전문가와 상담하시기 바랍니다. 수치는 2026년 6월 기준 공시·시장 자료에 근거하며 출처·시점에 따라 달라질 수 있습니다. 투자 판단과 그 책임은 투자자 본인에게 있습니다.