골드러시 시대에 가장 안정적으로 돈을 번 사람은 금을 캔 광부가 아니라 곡괭이와 청바지를 판 상인이었다는 이야기가 있습니다. AI 시대에 그 상인 역할을 하는 회사가 바로 TSMC입니다. 엔비디아가 이기든 AMD가 이기든, 그들의 최첨단 칩은 결국 TSMC가 만듭니다. 시가총액 약 2조 3,000억 달러로 세계 6위, 주가는 6월 22일 사상 최고가를 새로 썼습니다. AI 칩 전쟁의 ‘중립적 통행료 징수자’ TSMC를, 펀더멘털·공정 리더십·경쟁·지정학 리스크 순으로 들여다봅니다.

1. 펀더멘털 — 독점이 만드는 경이로운 수익성

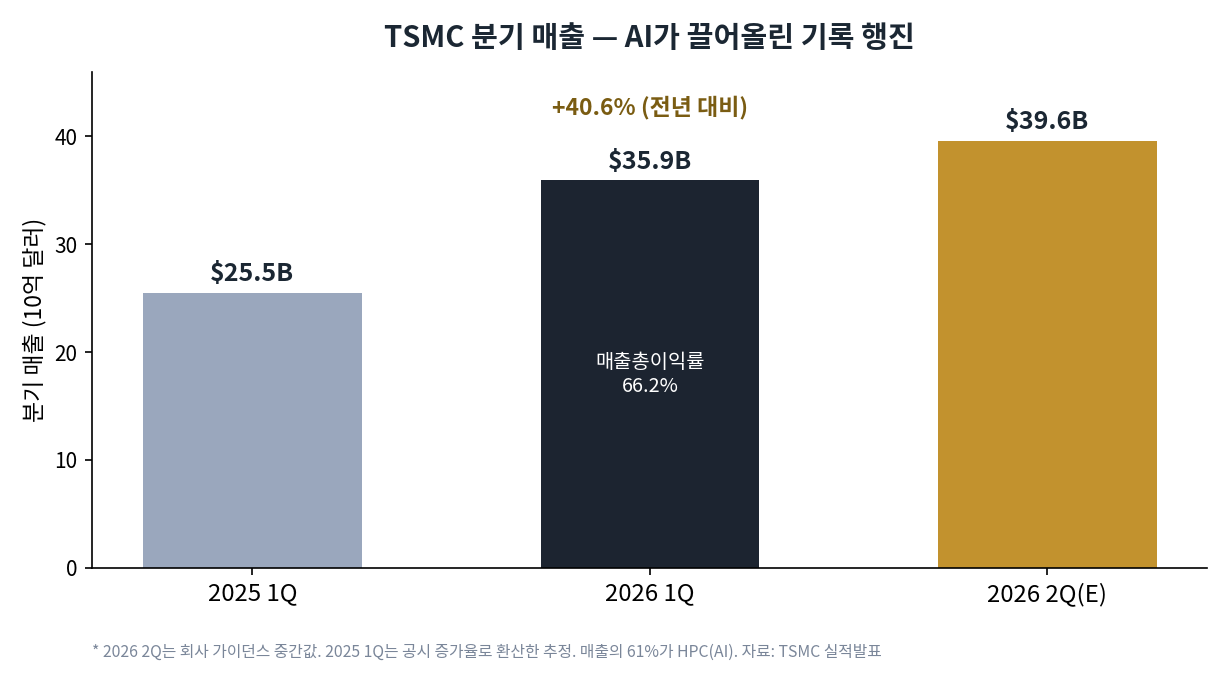

2026년 1분기 TSMC는 매출 359억 달러(+40.6%)를 기록했습니다. 놀라운 건 수익성입니다. 매출총이익률 66.2%, 영업이익률 58%, 순이익률 50.5% — 제조업에서 거의 보기 힘든 숫자입니다. 주당순이익은 ADR 기준 3.49달러였습니다.

성장의 엔진은 명확합니다. 고성능컴퓨팅(HPC), 즉 AI 칩이 매출의 61%를 차지하며 분기마다 비중을 키우고 있습니다. 회사는 2분기 가이던스로 390~402억 달러를 제시했고, 2026년 연간 매출 성장률 전망을 30% 이상으로 상향했습니다. 50%를 넘는 순이익률은 단순한 호황이 아니라, TSMC가 고객에게 가격을 매길 수 있는 압도적 협상력을 가졌음을 보여줍니다.

2. 해자(Moat) — 왜 70%이고, 왜 못 따라잡는가

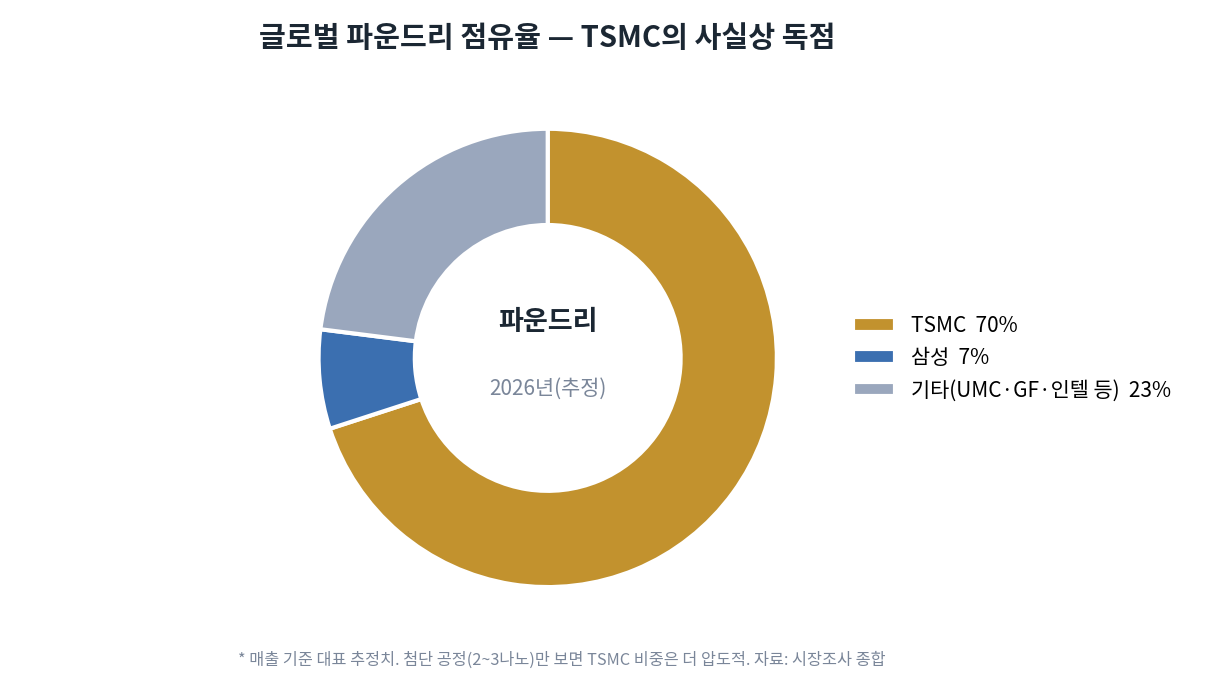

TSMC는 글로벌 파운드리(반도체 위탁생산) 시장의 약 70%를 쥐고 있습니다. 2위 삼성이 7% 안팎, 인텔은 미미한 수준입니다. 그런데 AI에 쓰이는 최첨단 공정만 따지면 TSMC의 비중은 사실상 독점에 가깝습니다.

이 독점이 무너지지 않는 이유는 세 가지입니다. 첫째, 기술 리더십입니다. TSMC는 2025년 4분기 2나노(N2) 공정 양산을 시작하며 수율(양품 비율)을 60~70%까지 끌어올렸는데, 이는 경쟁사를 크게 앞서는 수준입니다. 둘째, 천문학적 자본입니다. 2026년에만 520~560억 달러를 설비투자에 쏟아붓습니다. 셋째, 수십 년의 노하우와 신뢰입니다. 엔비디아·AMD·애플 같은 최고 고객들이 TSMC 없이는 최첨단 칩을 만들 수 없습니다.

여기서 이 블로그가 다룬 글들이 하나로 연결됩니다. 메모리 3사(SK하이닉스·삼성·마이크론)가 만든 HBM과, 엔비디아·AMD가 설계한 GPU가 — 결국 TSMC의 공장에서 하나의 칩으로 완성됩니다. TSMC는 AI 가치사슬의 물리적 정점에 서 있습니다.

3. 경쟁 — 삼성·인텔의 추격은 유효한가

도전이 없는 것은 아닙니다. 삼성은 2026년 사상 최대인 730억 달러 규모의 투자를 단행하며 2나노(SF2)로 추격하고, 인텔은 18A 공정으로 외부 파운드리 고객 확보에 나섰습니다. 그러나 파운드리는 칩 설계와 달리 ‘수율과 신뢰’가 전부인 사업입니다. 고객은 비싸더라도 검증된 곳에 맡깁니다. 삼성·인텔이 자본을 쏟아도 TSMC와의 격차를 단기간에 좁히기 어려운 이유입니다. 추격은 유효하되, 아직은 ‘도전’ 단계입니다.

4. 진짜 리스크 — 펀더멘털이 아니라 ‘지정학’

TSMC의 가장 큰 위험은 실적표 어디에도 나오지 않습니다. 바로 대만이라는 지정학적 위치입니다. TSMC 생산능력의 80% 이상이 대만에 집중돼 있어, 양안(대만·중국) 긴장이 현실화되면 글로벌 반도체 공급망 전체가 마비됩니다. 어떤 기업도 통제할 수 없는 이 리스크가 TSMC 밸류에이션에 영원히 따라붙는 그림자입니다.

그래서 TSMC는 미국 애리조나에 1,650억 달러를 투자해 생산을 분산하고 있습니다(이미 애플·엔비디아 칩을 일부 현지 생산). 다만 미국산 칩은 대만산보다 25~30% 비싸, 고객의 마진을 압박하는 양날의 검입니다. 지정학 리스크를 줄이는 만큼 비용이 올라가는 구조입니다.

5. 밸류에이션

주가는 더 이상 싸지 않습니다. TSMC의 주가수익비율(PER)은 약 41배로, 2025년 말 28배에서 크게 재평가됐습니다. 시장 1위 엔비디아(약 23배)보다도 비쌉니다. 독점적 지위와 66% 마진을 감안하면 정당화 논리도 있지만, 그만큼 기대가 실렸다는 뜻이기도 합니다. 월가의 평균 목표주가는 약 452~463달러, 강세론자는 575~600달러까지 봅니다. 다만 주가가 이미 사상 최고가에 도달해 평균 목표에 근접한 만큼, 추가 상승은 ‘AI 수요 지속 + 대만 리스크 안정’이라는 전제에 달려 있습니다.

6. 종합 — 난공불락의 독점, 그러나 머리 위의 칼

TSMC는 AI 붐의 가장 확실한 수혜주입니다. AI 칩 전쟁에서 누가 이기든 TSMC는 돈을 벌고(‘곡괭이를 파는 회사’), 펀더멘털·해자·마진 어느 하나 빈틈이 없습니다. 사업의 질로만 보면 이 블로그가 다룬 어떤 기업보다 견고합니다.

그러나 두 가지가 발목을 잡습니다. 첫째, 밸류에이션이 더는 싸지 않습니다. 둘째, 더 본질적으로 실적으로 통제할 수 없는 지정학 리스크가 머리 위에 상존합니다. 결국 TSMC는 “사업은 거의 완벽하지만, 그 완벽함이 한 섬에 묶여 있는” 종목입니다. 투자 판단의 핵심도 여기에 있습니다 — 압도적 펀더멘털을 살 것인가, 통제 불가능한 꼬리 리스크를 어떻게 가격에 반영할 것인가. 좋은 기업과 좋은 주가는, 여기서도 같은 질문으로 수렴합니다.

이 글은 정보 제공을 목적으로 하며 특정 종목의 매수·매도를 권유하지 않습니다. 본문의 수치는 2026년 6월 기준 공시·시장 자료에 근거하며, 점유율·목표가 등 추정치는 출처·시점에 따라 달라질 수 있습니다. 투자 판단과 그 책임은 투자자 본인에게 있습니다.