전 세계 주식 중 테슬라(TSLA)만큼 의견이 극단적으로 갈리는 종목은 없습니다. 시가총액 약 1조 5,000억 달러, 주가수익비율(PER)은 300배를 넘나듭니다. 그런데 정작 본업인 전기차는 2년 연속 판매가 줄었고, 세계 1위 자리마저 중국 BYD에 내줬습니다. 그럼에도 주가는 자동차가 아니라 로보택시·로봇·자율주행이라는 미래에 베팅하고 있습니다. 그래서 테슬라를 둘러싼 진짜 질문은 이것입니다 — 사양길에 접어든 자동차 회사인가, 이제 막 시작하는 AI·로봇 거인인가?

1. 본업의 현실 — 자동차로만 보면

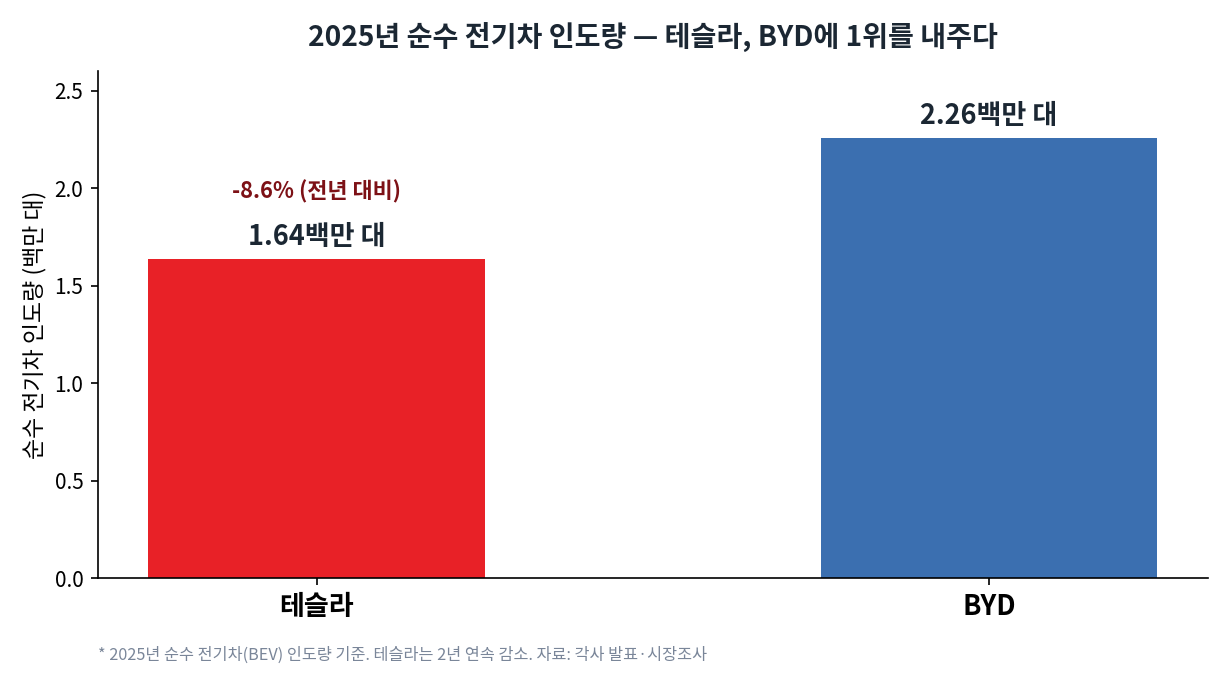

냉정하게 숫자부터 봅시다. 2025년 테슬라의 전기차 인도량은 164만 대로 8.6% 감소해 2년 연속 뒷걸음쳤고, BYD(226만 대)에 세계 1위 전기차 업체 자리를 내줬습니다.

유럽에서는 등록 대수가 39%나 급감했는데, 머스크의 정치 행보에 대한 소비자 반발, BYD의 공세, 폭스바겐·현대·샤오미 등과의 경쟁이 겹친 결과입니다. 다만 2026년 1분기에는 매출 224억 달러(+16%), 매출총이익률 21.1%로 마진이 반등하는 등 수익성은 개선됐습니다. 그래도 자동차 회사로만 보면 테슬라는 ‘고성장’이 아니라 ‘성숙·정체’ 국면에 들어선 모습입니다.

2. 그렇다면 이 주가는 무엇인가 — 시총의 93%는 ‘미래’

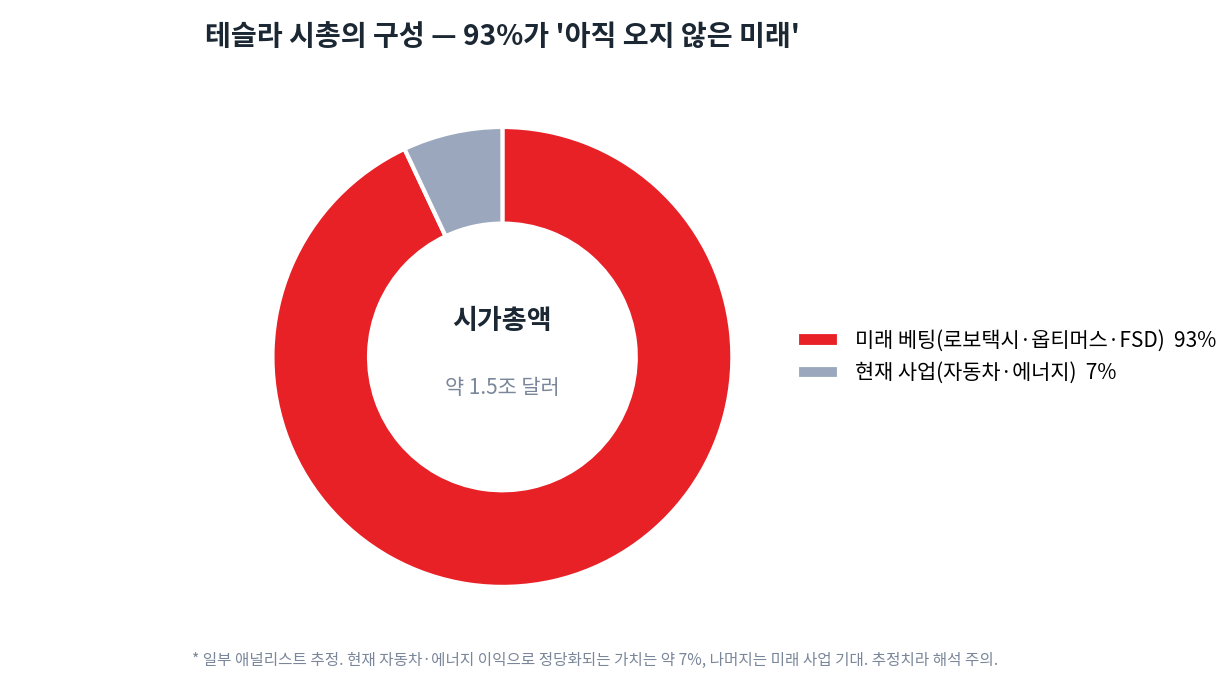

정체된 자동차 회사가 어떻게 PER 300배를 받을까요? 답은 간단합니다. 시장은 테슬라를 자동차로 보지 않기 때문입니다.

일부 애널리스트 추정에 따르면, 테슬라 시가총액의 약 93%가 로보택시·옵티머스(휴머노이드 로봇)·FSD(완전자율주행) 같은 ‘아직 오지 않은 사업’에 베팅돼 있습니다. 현재의 자동차·에너지 이익으로 정당화되는 부분은 7%에 불과하다는 뜻입니다. 즉 테슬라 주가는 사실상 ‘미래에 대한 옵션의 가격’입니다. 이 점을 이해하지 못하면 테슬라 밸류에이션은 영원히 ‘말도 안 되게 비싼’ 숫자로만 보입니다.

3. 세 가지 미래 — 로보택시·FSD·옵티머스

그 ‘미래’의 정체는 셋입니다. 첫째, 로보택시입니다. 테슬라는 2026년 1월 미국 오스틴에서 운전자 없는 무인 로보택시 운행을 시작했고(아직 소규모), 운전대가 아예 없는 전용 차량 ‘사이버캡’의 양산을 텍사스 공장에서 개시했습니다. 가장 가까운 촉매입니다.

둘째, FSD(완전자율주행)입니다. 유료 구독이 128만 건(+51%)으로 늘었고, 누적 주행 데이터가 84억 마일로 경쟁사 웨이모의 약 42배에 달합니다. 자율주행은 결국 ‘데이터 싸움’인데, 이 부분은 테슬라의 진짜 해자입니다. 셋째, 옵티머스(휴머노이드 로봇)입니다. 머스크는 이를 “역대 최대 제품”이라 부르며, 모델 S·X 생산을 중단하고 프리몬트 공장을 로봇 공장으로 전환했습니다. 2026년 양산·5만 대를 목표로 하지만, 아직 자사 공장 밖에서 상업적으로 일하는 옵티머스는 한 대도 없습니다 — 초고위험·초고수익 베팅입니다.

4. 리스크 — 비전과 현실 사이

그래서 리스크도 정확히 이 ‘미래’에 집중돼 있습니다. 첫째, 실행과 지연입니다. 로보택시도 옵티머스도 머스크의 약속보다 늘 오래 걸리고, 더 많은 비용과 규제 저항에 부딪혀 왔습니다 — 그런데 시총의 93%가 바로 여기에 걸려 있습니다. 둘째, 머스크 키맨·정치 리스크입니다. 그의 정치 행보가 유럽 브랜드를 훼손했고, X·xAI 등으로 주의가 분산된다는 우려도 있습니다. 셋째, 경쟁입니다. BYD와 중국 업체들의 가격·물량 공세는 본업을 계속 압박합니다. 넷째, 극단적 밸류에이션입니다. PER 300배는 작은 실망에도 주가가 크게 흔들립니다. 실제로 테슬라는 대형주 중 애널리스트 목표가 편차가 가장 큽니다 — 누군가는 600달러를 부르고, 누군가는 그 몇 분의 1을 부릅니다.

5. 종합 — 결국 ‘믿음’의 영역

테슬라에는 사실상 두 회사가 한 몸에 들어 있습니다. 하나는 성장세가 꺾이고 BYD에 밀린 자동차 회사, 다른 하나는 로보택시·FSD·옵티머스에 베팅하는 거대한 자율주행·로봇 플랫폼입니다. 현재의 숫자(인도량·이익)로 보면 테슬라는 분명히 비싸고, 미래의 비전으로 보면 잠재력이 무한합니다.

그래서 테슬라 투자는 이 블로그가 다룬 다른 어떤 종목보다도 ‘믿음’의 영역에 가깝습니다. 핵심은 회사가 좋은지 나쁜지가 아니라, 머스크가 그린 미래가 ‘언제, 얼마나’ 현실이 되느냐입니다. 앞서 다룬 스페이스X처럼, 테슬라 역시 ‘머스크식 초대형 베팅’의 연장선에 있습니다. 그 시간표를 믿는다면 현재 주가는 미래의 입장권이고, 믿지 않는다면 거품입니다. 결국 본인이 어느 쪽에 서느냐가 곧 이 종목에 대한 답입니다.

이 글은 정보 제공을 목적으로 하며 특정 종목의 매수·매도를 권유하지 않습니다. 본문의 수치는 2026년 6월 기준 공시·시장 자료에 근거하며, 시총 구성·목표가 등 추정치는 출처·시점에 따라 크게 달라질 수 있습니다(변동성이 매우 큽니다). 투자 판단과 그 책임은 투자자 본인에게 있습니다.